Росреестр: продажи новостроек в Москве в I квартале снизились на 12%

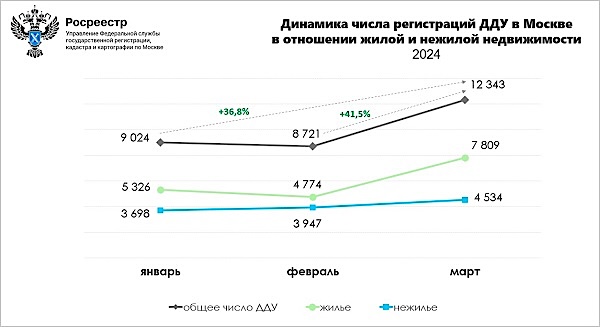

Специалисты Управления Росреестра по Москве зарегистрировали в марте 2024 года в общей сложности 12 343 договора долевого участия в строительстве в отношении жилой и нежилой недвижимости. Это на 41,5% превышает результат февраля (8 721 ДДУ), но на 5% ниже показателя марта 2023-го (13 001 ДДУ), сообщила пресс-служба столичного управления федерального регистрационного ведомства.

Источник Росреестр

Рынок жилья показал увеличение регистрации ДДУ в марте по отношению к февралю в 1,6 раза (+63,6%). Показатель марта 2024-го — 7 809 ДДУ, тогда как в феврале было зарегистрировано 4 774 ДДУ. Тем не менее по отношению к марту прошлого года (9 376 ДДУ) снижение составило 16,7%.

В нежилом сегменте наблюдается рост: мартовский результат в 4 534 ДДУ на 14,9% больше, чем в феврале (3 947 ДДУ), и на 25% превышает прошлогодний март (3 625 ДДУ).

Источник Росреестр

В I квартале в столице суммарно оформлено 30 088 ДДУ, включая жилую и нежилую недвижимость. Показатель прибавил 5,5% (28 517 ДДУ за тот же период прошлого года).

Руководитель Управления Росреестра по Москве Игорь Майданов заявил, что по сравнению с началом года в марте заметно увеличилось число первичных договоров во всех сегментах рынка недвижимости.

«Доля оформленных квартир составила 59,5% от всех первичных сделок, — уточнил он и добавил: — Для сравнения, в прошлом месяце на них пришлось 54,7% от общего объема ДДУ».

Фото: rosreestr.gov.ru

Игорь Майданов (на фото) отметил, что рост объема ДДУ в нежилом сегменте более плавный при сохранении примерно одинаковой доли в структуре сделок.

«На коммерческие "квадраты" с начала года в среднем пришлось 40,5% от общего числа первичных договоров», — рассказал глава столичного ведомства.

Говоря о результатах I квартала, он подчеркнул, что сделки с коммерческой недвижимостью (12 179 ДДУ) показали рост (+50,7%) к январю — марту 2023-го (8 078 ДДУ).

Однако жилой сегмент продемонстрировал снижение показателя на 12,4% (17 909 к 20 439 ДДУ соответственно).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: в марте количество ипотечных сделок в Москве снизилось на 4,4%

ДОМ.РФ и Росреестр запустили новый сервис анализа цен на рынке новостроек

Эксперты: после зимнего охлаждения в марте на рынке петербургских новостроек началась «оттепель»

Эксперты: в марте продажи квартир и апартаментов в Московском регионе выросли на 48%

Росреестр: в первые месяцы года доля ДДУ с эскроу устойчиво держится на уровне 97%

Росреестр разработал проект закона по повышению прозрачности гражданского оборота недвижимости

Росреестр: в феврале в Москве зарегистрировано 51% ДДУ с привлечением кредитных средств

Эксперты отмечают замедление спроса на московские новостройки в феврале

Росреестр: продажи жилья в новостройках Москвы за два первых месяца 2024 года упали почти на 10%

Москва остается лидером среди российских регионов по объему выдач льготной ипотеки