Самые низкие ставки российских банков по ипотеке для новостроек

После массовых понижений ставок в июне этого года мы опубликовали сравнительные данные по лучшим банковским продуктам. На днях Сбербанк снизил ставку по ипотечному кредитованию — и мы обновляем таблицу данных по самым привлекательным ставкам на ипотеку.

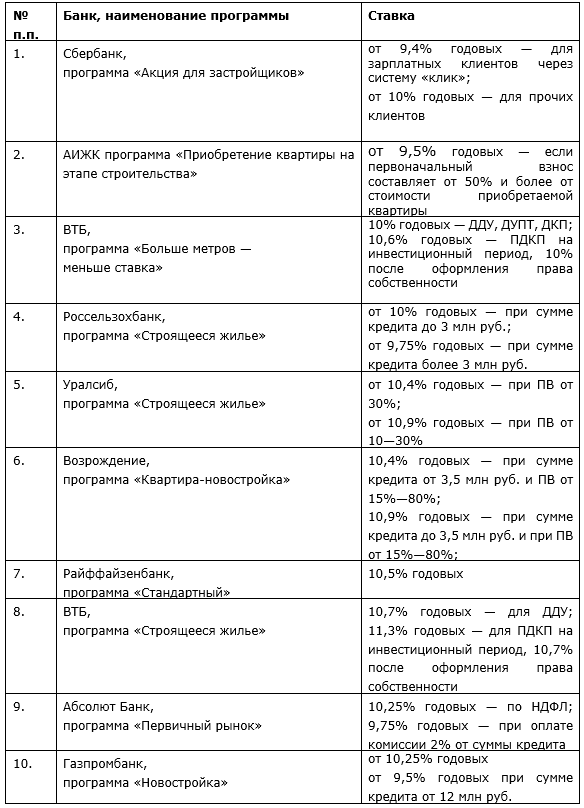

1. Ставки в рамках базовых продуктов

Особенностью базовых программ является обязательное наличие первоначального взноса от дольщика. Минимальный размер взноса начинается от 10% от цены ДДУ.

Самая низкая ставка ипотечного кредита для приобретения новостройки в настоящее время предлагается Сбербанком: 9,4% для зарплатных клиентов в сочетании с оформлением услуги электронной регистрации.

Программа ВТБ «Больше метров — меньше ставка» включает в себя минимальную ставку 10% годовых.

Также ставку 10% предлагает Россельзохбанк — по программе «Строящееся жилье».

Ставку 10,4% предлагают сразу два банка:

- Уралсиб, программа «Строящееся жилье»;

- Возрождение, программа «Квартира-новостройка».

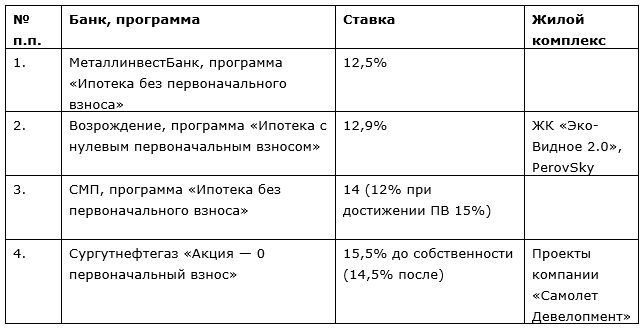

2. Ставки по Ипотеке без первоначального взноса

Самые привлекательные условия программы ипотеки без первоначального взноса предлагает МеталинвестБанк, который вышел на первое место за счет снижения ставки по этой программе с 13 до 12,5%.

3. Ставки по Акционным программам

Акционные программы распространяются на строго ограниченное количество новостроек, так как речь идет о совместной программе банка и застройщика. В некоторых акционных программах сниженная ставка предлагается лишь на несколько первых лет кредита, в то время как в других может действовать весь период кредитования.

Сбербанк с 10 августа установил для партнерских программ с застройщиками ставку в 7,5% годовых. Предложения иных банков в таблице ниже.

Большую помощь в подготовке сравнительных сведений о ставках ипотечных банков нашему порталу оказала Директор ипотечного центра компании «МИЭЛЬ-Новостройки» Татьяна Гусева (на фото).

Другие публикации по теме: