Сергей Степашин: Процедуру кредитования малых застройщиков нужно упростить и унифицировать

Председатель Общественного совета при Минстрое обратился с соответствующим письмом к главе ведомства Владимиру Якушеву, сообщил ТАСС, обладающий копией этого документа.

Фото: www.bn.ru

«В рамках работы экспертных рабочих групп предлагаем привлечь отраслевых экспертов для формирования унифицированного списка единых требований, предъявляемых банками к рассмотрению заявок малых застройщиков на получение проектного финансирования», — формулирует суть своего предложения Сергей Степашин (на фото).

Фото: www.kp.by

По мнению солидарного со Степашиным руководителя комиссии по проектному финансированию Общественного совета при Минстрое Рифата Гарипова (на фото ниже), сегодня сама процедура подачи заявок на кредитование и получения соответствующего согласия от банков весьма обременительна, особенно для застройщиков в малых городах с населением менее 500 тыс. человек.

Фото: www.s-narodom.ru

Как полагают члены совета, минусы этой процедуры (соизмеримой по затратам с затратами на саму стройку) таковы:

• заявители со стороны регулятивных органов обременены контролем, надзором, дублирующим документооборотом;

• заявка готовится в несколько банков, и для каждого необходимо собрать свой, часто уникальный, пакет документов, порой насчитывающий сотню и более различных бумаг;

• срок получения заключения от надзорных органов о соответствии застройщика и проектной декларации требованиям 214-ФЗ, требуемый для предоставления проектного финансирования, составляет 30 рабочих дней.

Фото: www.pbs.twimg.com

В своем письме руководству Минстроя Сергей Степашин предлагает исключить все вышеперечисленные «избыточные требования для застройщиков, работающих по системе проектного финансирования с использованием счетов эскроу», или, по крайней мере, значительно их упростить и унифицировать в рамках всего правового пространства РФ.

Напомним, что в минувшем августе на портале regulation.gov.ru был размещен для общественного обсуждения проект Постановления Правительства, разработанный Минстроем и предполагающий субсидирование государством процентной ставки по кредитам для региональных застройщиков, рентабельность проектов которых не превышает 15%.

Именно это значение является критичным для банков, принимающих решение о предоставлении девелоперу-заявителю проектного финансирования.

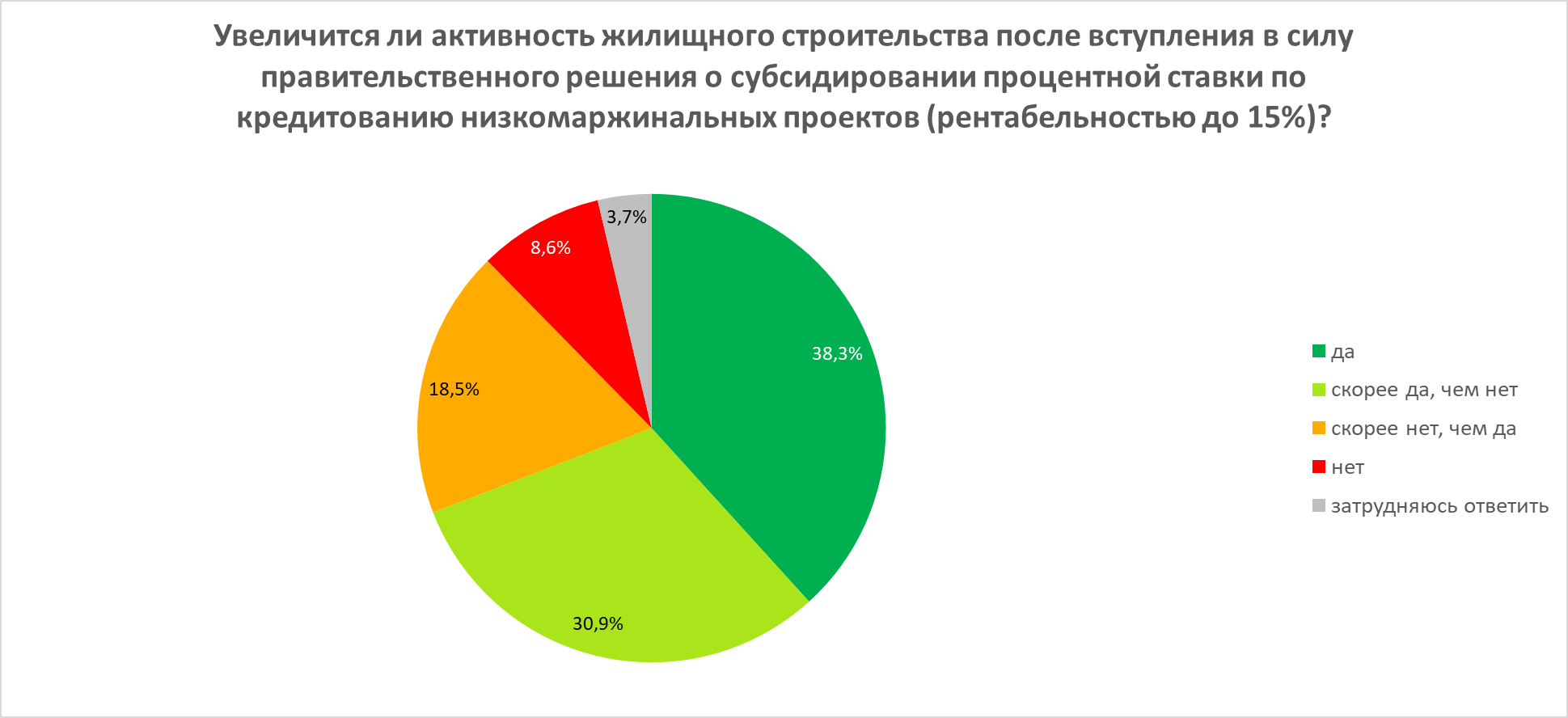

Как показали результаты сентябрьского опроса, проведенного порталом ЕРЗ.РФ, наибольшее количество респондентов (38,3%) считают, что активность жилищного строительства после вступления в силу правительственного решения о субсидировании процентной ставки по кредитованию низкомаржинальных проектов (рентабельностью до 15%) увеличится.

Фото: www.static.tildacdn.com

Другие публикации по теме:

Помощь низкомаржинальным застройщикам: считают ли строители предложенные меры эффективными

Как поддержать низкорентабельных региональных застройщиков: опрос девелоперов

В помощь низкорентабельным застройщикам регионам выделят 1 млрд руб.

Минстрой поможет застройщикам с низкой прибылью

Никита Стасишин: Государство поможет застройщикам с нерентабельными проектами, но — добросовестным