Средняя ставка по рыночной ипотеке в начале декабря выросла до уровня конца июля — 10,8%

Аналитики ДОМ.РФ опубликовали очередной обзор, посвященный развитию конкурентной среды на рынке ипотечного кредитования в стране.

В исследовании, в частности, отражена динамика средней базовой ставки по рыночной ипотеке на новостройки от 20-ти крупнейших банков страны, выданной в период с 26 ноября по 3 декабря по следующим стандартным условиям: цена квартиры — 7,8 млн руб., сумма кредита — 5,5 млн руб., первоначальный взнос — 30%, срок кредитования — 15 лет.

Фото: www.rusanalitic.ru

Установлено, что по состоянию на 3 декабря данный показатель составил в среднем 10,8% годовых (уровень конца июля этого года), увеличившись за неделю на 0,12 процентных пункта (п.п.).

Источник: данные банков на 03.12. 2022, Frank RG, ДОМ.РФ

Самые низкие ставки по рыночной ипотеке в указанный период, как видно из таблицы ранжирования выше, предлагали крымский РНКБ (9,9%), Сбербанк (10,4%) и Росбанк (10,45%).

Источник: данные банков на 03.12. 2022, Frank RG, ДОМ.РФ

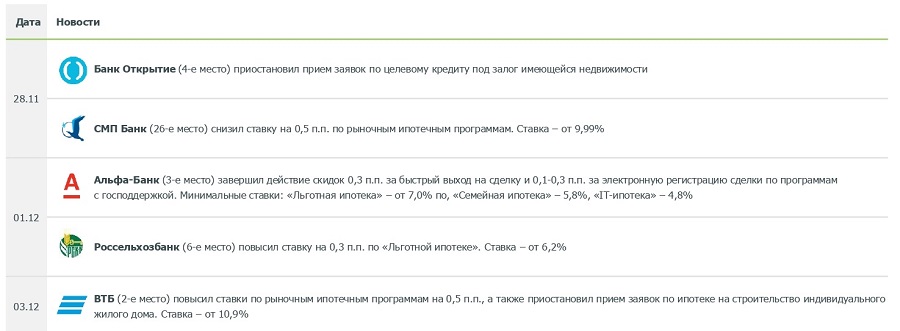

Значимые события в период с 26 ноября по 3 декабря этого года, связанные с ипотекой и профильными предложениями банков, отражены в инфографике выше.

Фото: www.note.taable.com

Другие публикации по теме:

Эксперты: в октябре положительную динамику ипотечных выдач сменила отрицательная

Эксперты: средняя ставка по рыночной ипотеке в РФ превысила 10,6%

Эксперты: рынок ипотеки в России находится в состоянии неопределенности

Эксперты: в первой декаде октября средняя ставка ИЖК в России выросла до 10,5%

В первой декаде июня средняя ставка по рыночной ипотеке на новостройки приблизилась к 11,3%

В третьей декаде мая самую низкую ставку по рыночной ипотеке предлагал Промсвязьбанк — 13,3%