Средняя ставка ТОП-15 ипотечных банков снизилась до 9,2% годовых, а в семи из них она опустилась ниже 9%

Такие данные по состоянию на 12 ноября следуют из совместного мониторинга, проведенного госкомпанией ДОМ.РФ совместно с частной аналитической компанией FrankRG.

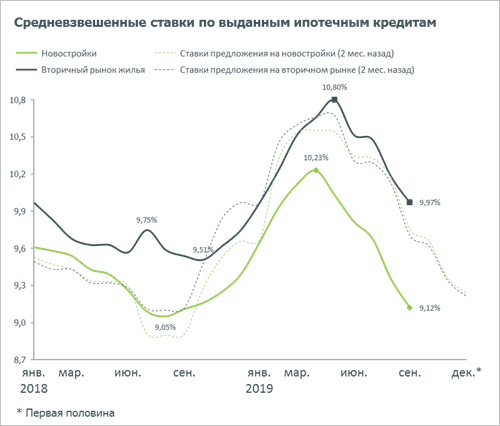

Источник: ДОМ.РФ, FrankRG

Авторами исследования представлена хронология динамики средней ставки ИЖК за последний год. Она выглядит так:

• сентябрь 2018-го — март 2019 года: показатель вырос с 8,9—9,1% до 10,6—10,7% годовых из-за нестабильности на финансовых рынках, временного роста инфляции и стоимости фондирования ставки;

• апрель — сентябрь 2019 года: показатель снизился с 10,2% до 9,7% годовых;

• конец октября — начало второй декады ноября 2019 года: 7 из 15 крупнейших ипотечных банков РФ снизили ставки ИЖК по ипотеке на новостройки до уровня 9,2% годовых и менее.

Источник: ДОМ.РФ, FrankRG

«Такая динамика ставок связана со снижением уровня фактической и ожидаемой инфляции, стоимости фондирования и ключевой ставки Банка России», — поясняют аналитики ДОМ.РФ и FrankRG.

Фото: www.6422570.ru

Они напоминают, что в конце октября произошло очередное снижение ключевой ставки ЦБ до 6,5% годовых (совокупное снижение с июня 2019 составило 1,25 п.п.), а в начале ноября доходность 5-летних российских ОФЗ понизилась минимального уровня 6,16% годовых.

Фото: www.static.tildacdn.com

Авторы исследования особо отмечают самый заметный тренд на удешевление ипотеки для жилья в новостройках, объясняя это эффективностью госпрограммы субсидирования ставок для семей с детьми.

«По данным за сентябрь 2019 года доля выдачи ипотечных кредитов в рамках программы составила около 25% от общего объема выдачи ипотеки на первичном рынке, — свидетельствуют аналитики ДОМ.РФ и FrankRG. — Текущие ставки ключевых участников программы ниже 6%: Сбербанк — 5%, ВТБ — 5%, Банк ДОМ.РФ — 4,9%», — информируют авторы исследования.

Фото: www.ipotekaved.ru

Итоговый вывод аналитиков таков: текущие ставки предложения ведущих и ипотечных банков уже находятся почти на уровне среднего целевого показателя будущего года, указанного в паспорте национального проекта «Жилье и городская среда», а именно — 8,7 % годовых.

Фото: www.note.taable.com |

Фото: www.docflow.ru |

Другие публикации по теме:

Банк ДОМ.РФ вновь снижает ставки по ипотеке

ЦБ снизил ключевую ставку до 6,5% годовых (графики)

ДОМ.РФ: в первой половине 2020 года средняя ставка ИЖК опустится до уровня ниже 9% годовых

В российских банках — новая волна снижения ипотечных ставок

ДОМ.РФ: выдача ипотечных кредитов в 2018 году выросла на 50%