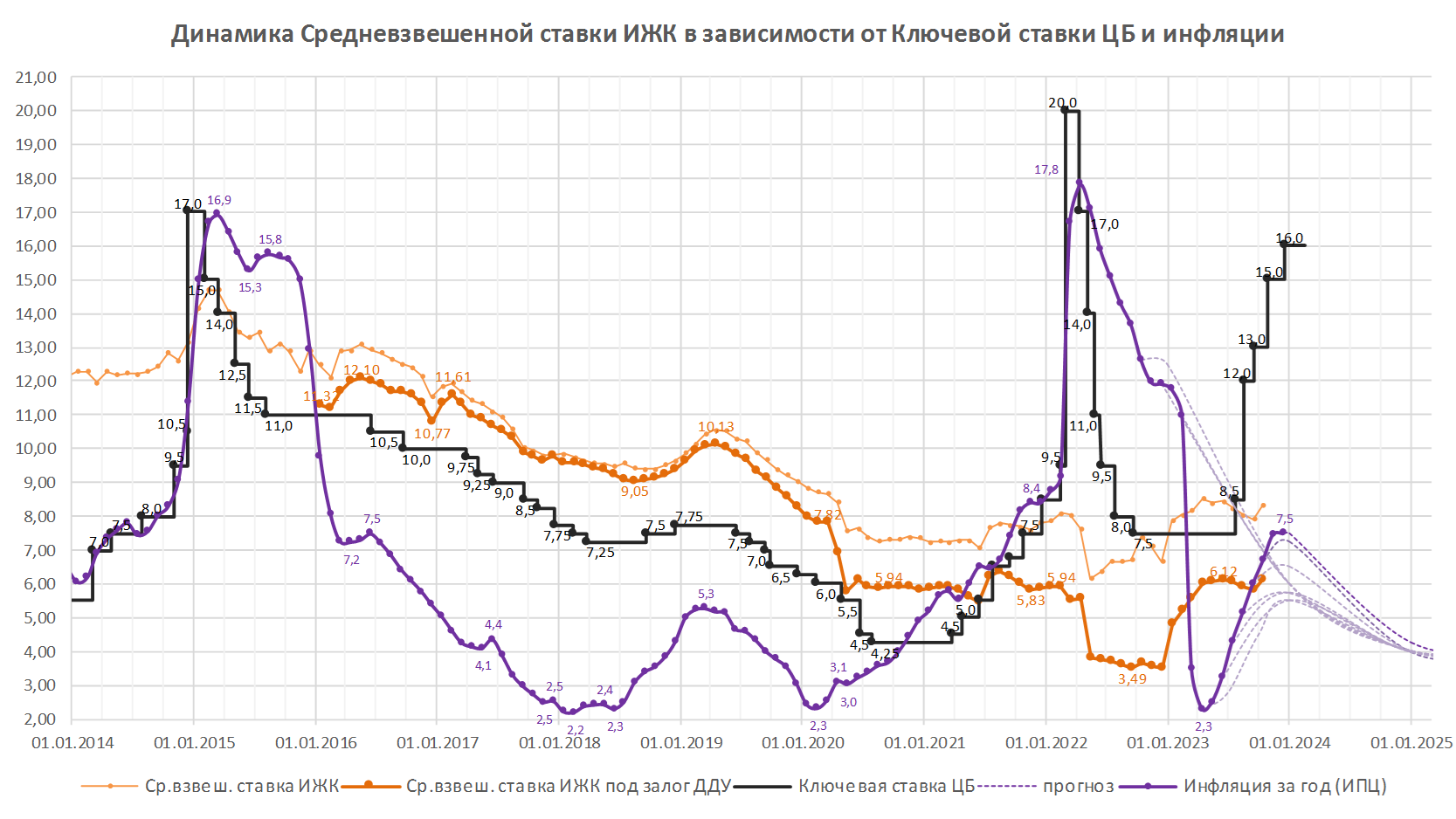

ЦБ повысил ключевую ставку до 16% годовых (график)

Совет директоров Банка России принял решение увеличить ключевую ставку еще на 100 б. п.

Фото: © Овчинникова Ирина / Фотобанк Лори

По сообщению пресс-службы регулятора, инфляционное давление остается высоким. Инфляционные ожидания населения и ценовые ожидания предприятий повысились.

В среднем за октябрь — ноябрь рост цен с поправкой на сезонность составил 10,0% в пересчете на год (по сравнению с 12,2% в III квартале). Годовая инфляция, по оценке на 11 декабря, снизилась до 7,1% после 7,5% в ноябре (но это связано с эффектом высокой базы начала декабря 2022 года). По прогнозу регулятора, годовая инфляция ожидается вблизи верхней границы диапазона 7,0% — 7,5%, снизится до 4,0% — 4,5% в 2024 году и будет находиться вблизи 4% в дальнейшем.

Банк России, как и прежде, будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Вместе с тем, возвращение инфляции к цели в 2024 году и ее дальнейшая стабилизация вблизи 4% предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике.

Согласно последней опубликованной статистике ЦБ, в октябре количество выданных ипотечных кредитов на новостройки в 2,7 раза превысило показатели октября 2022 года, а по итогам января — октября прирост составил 64%. Средняя ставка по ипотеке под залог ДДУ составляет 6,14%.

Аналитики не сомневались в том, что ключевую ставку повысят. Согласно консенсус-прогнозу Ведомостей, большинство экспертов (16 из 23) ожидали роста ставки до 16%, а еще трое специалистов — до 17%, остальные допускали как повышение ставки, так и сохранение ее на уровне 15%. По прогнозу РБК, 22 из 31 аналитиков ожидали увеличения ставки до 16%, четверо — до 17%.

В качестве основных причин повышения эксперты традиционно называют инфляцию, значительно превышающую целевой уровень. Недельный прирост цен уже не имеет выраженной тенденции к ускорению, но и снижения не демонстрирует: начиная с сентября цены растут в среднем на 0,2% — 0,25% в неделю.

«Дальнейший рост ключевой ставки охладит спрос, свяжет денежную массу, затормозит инфляцию, — полагает руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото). — Но не окажет значимого влияния на первичный рынок, поскольку здесь преимущественно используются льготные программы ипотеки с фиксированной ставкой».

Фото: erzrf.ru

Вместе с тем, по мнению эксперта, сам факт такой высокой ставки при текущей инфляции в 7% говорит о наличии в стране высоких инфляционных рисков. «Это сильно беспокоит, поскольку при высокой инфляции ипотека как фундаментальный институт всегда сворачивается», — уточнил Кирилл Холопик.

«После повышения ключевой ставки до 16% рыночные ипотечные ставки могут выйти на средний уровень в 18—19%, — полагает директор по ипотечным продажам и внедрению финансовых инструментов ГК А101 Рустам Азизов (на фото ниже). — Но куда более актуальным является вопрос о будущем льготной ипотеки. При росте ключевой ставки государство вынуждено выделять больше денег для сохранения ставки по ипотеке с господдержкой на прежнем уровне для каждого заемщика, что едва ли можно назвать оптимальным решением. Это повышает вероятность принятия предложений Минфина, в числе которых увеличение первоначального взноса до 30% от стоимости квартиры, снижение предельного размера субсидий на льготную ипотеку, что приведет к повышению ставок по ней, а также сокращение максимальной суммы кредита по этой программе с 12 до 6 млн руб. для Москвы и Санкт-Петербурга».

Фото предоставлено пресс-службой А101

В этом случае первые два предложения повлияют на спрос во всей стране в том смысле, что многим потенциальным покупателям придется отложить покупку и продолжать копить на возросший первый взнос и пересмотреть свои возможности по обслуживанию ипотечного займа с учетом выросших ставок. В связи с этим активность на рынке может замедлиться, резюмирует Рустам Азизов.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 16 февраля 2024 года.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ повысил ключевую ставку до 15% годовых (графики)

ЦБ повысил ключевую ставку до 13% годовых (график)

ЦБ на внеочередном заседании повысил ключевую ставку до 12% годовых (график)