ЦБ повысил ключевую ставку до 5,5% годовых (график)

Совет директоров Банка России второй раз подряд увеличил ключевую ставку сразу на 0,5 п.п.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора инфляция складывается выше прогноза в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. В мае годовая инфляция увеличилась до 6,0% (после 5,5% в апреле), и на 7 июня выросла до 6,15%.

Инфляционные ожидания населения уже несколько месяцев находятся вблизи максимальных значений за последние 4 года. Продолжают расти ценовые ожидания предприятий, оставаясь выше локальных максимумов 2019–2020 годов. C учетом высоких инфляционных ожиданий баланс рисков значимо сместился в сторону проинфляционных.

В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России во втором полугодии 2022 года и бв дальнейшем будет находиться в районе 4% .

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия остаются мягкими. Кредитование продолжает расти темпами, близкими к максимумам последних лет. Наметилась тенденция к росту депозитных ставок.

Регулятор также отмечает необходимость дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

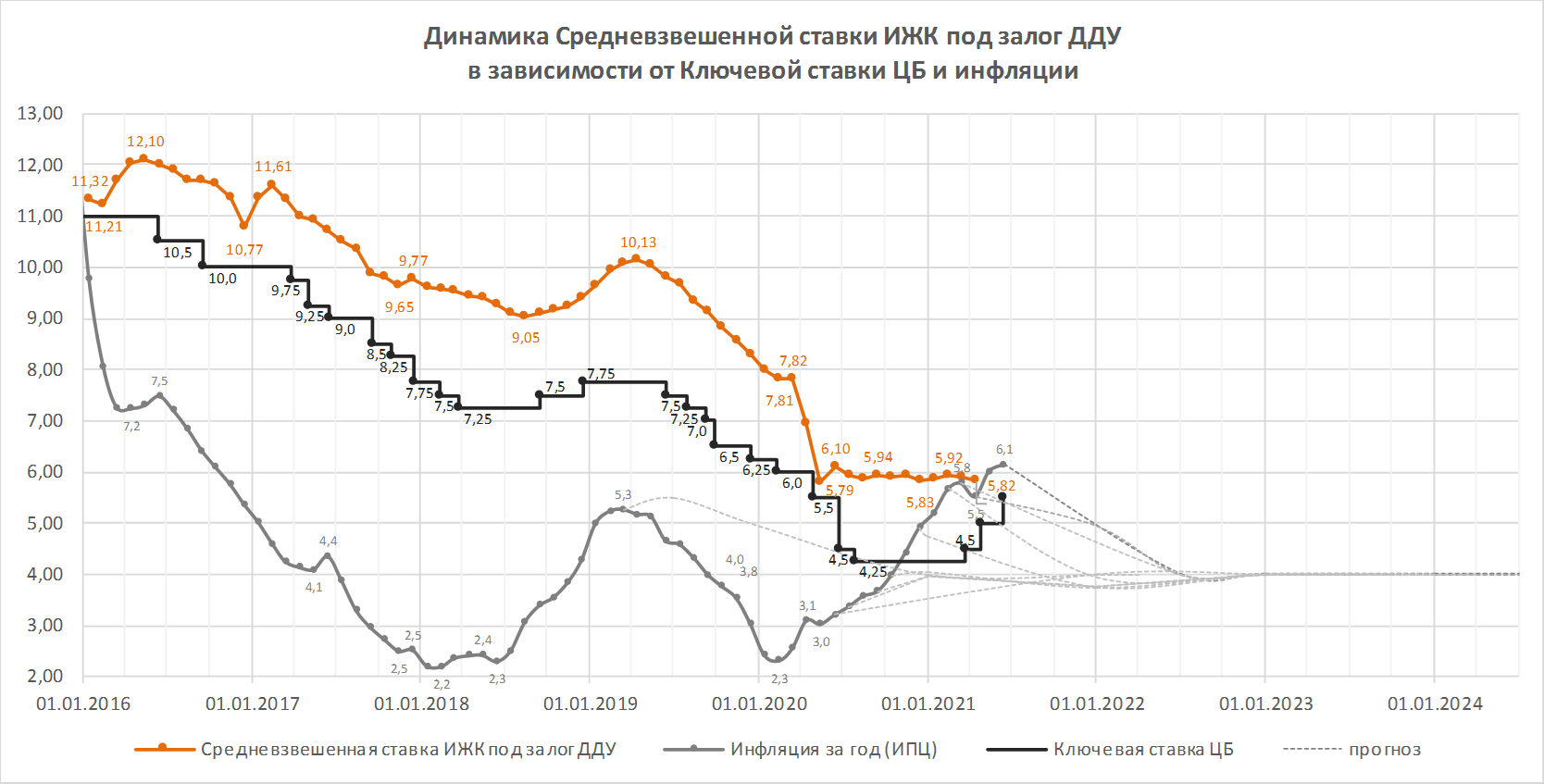

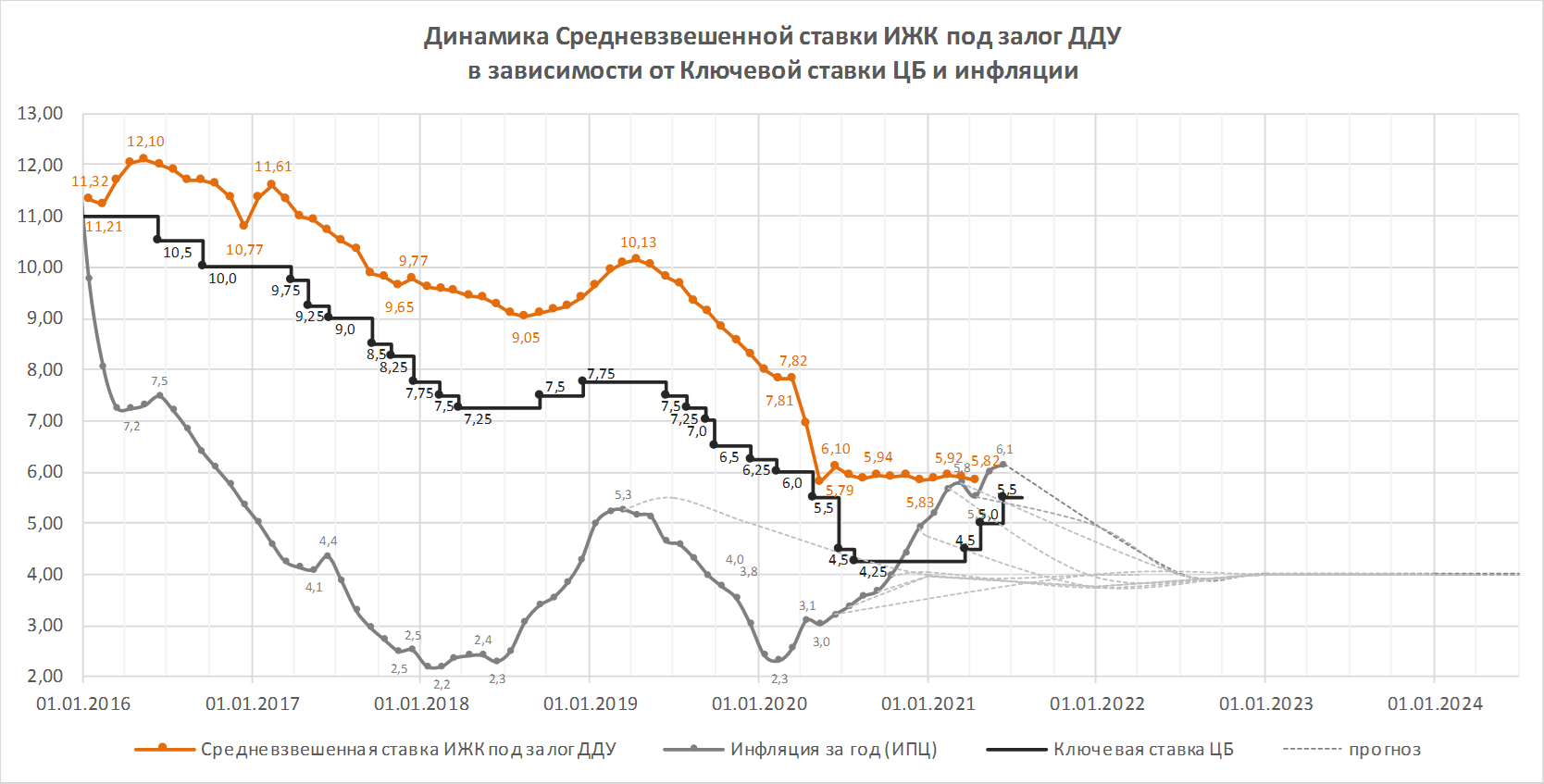

По последней опубликованной статистике ставка ипотеки под залог ДДУ в апреле составила 5,82% годовых, в то время как инфляция в годовом выражении тогда составила 5,5%. Количество выданных кредитов на новостройки по итогам января-апреля на 45% превысило прошлогодние показатели. С большой вероятностью статистика за май продемонстрирует ставку по ИЖК под залог ДДУ ниже официальной инфляции.

Вообще говоря, прогнозы регулятора относительно будущей траектории инфляции в последнее время оказываются куда более оптимистичными, чем фактическая динамика инфляции в дальнейшем. Так, начиная с июня 2020 года ЦБ рассчитывал на возвращение инфляции к таргету в 4% в среднем в течение года. На графике ниже ожидания регулятора отмечены тонкими пунктирными линиями. Между тем инфляция превышает таргет уже более чем на 2 п.п. В начале 2019 года, когда также был отмечен пик инфляции (5,3%), регулятору пришлось «заливать» ее повышением ключевой ставки до 7,75%.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 23 июля 2021 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ повысил ключевую ставку до 5% годовых (график)

ЦБ повысил ключевую ставку до 4,5% годовых (график)

ЦБ в четвертый раз сохранил ключевую ставку на уровне 4,25% годовых (график)