Цифровая платформа Сделка.РФ признана самым удобным сервисом по проведению электронной регистрации с Росреестром

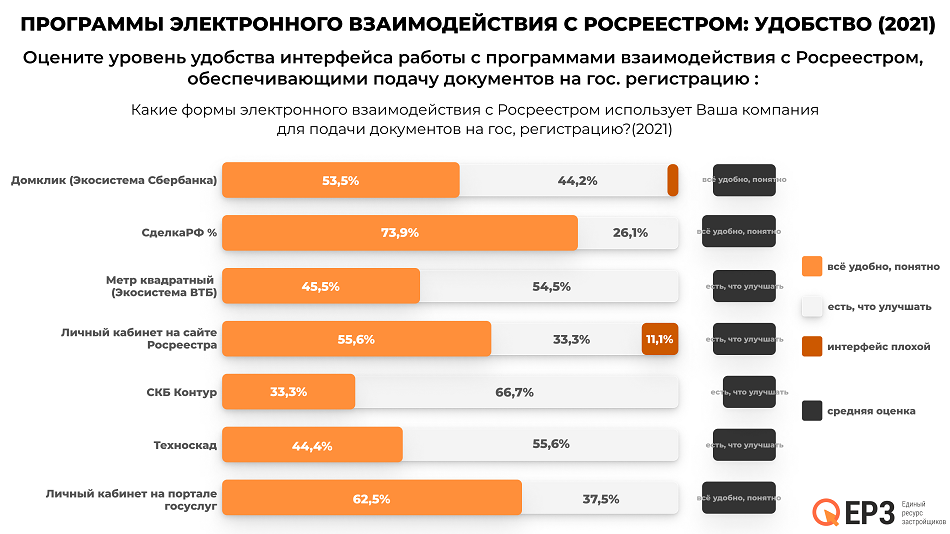

По результатам исследования, проведенного порталом ЕРЗ.РФ, 73,9% пользователей положительно оценили интерфейс цифровой платформы для застройщиков Сделка.РФ.

«Электронная регистрация стала драйвером цифровизации застройщиков в уходящем году», — считает директор по развитию платформы Сделка.РФ Ольга Сидоренко (на фото ниже). По ее словам, около 90% клиентов Сделка.РФ начали цифровой путь именно с электронной регистрации.

«Это необходимый этап, без которого сделка не состоится. Внедрение одной лишь электронной регистрации даёт застройщику много преимуществ, которые влияют на скорость сделки и качество клиентского сервиса. Становится понятно, что автоматизация всего процесса оформления сделок кратно усилит эти выгоды для всех участников рынка недвижимости», — резюмировала топ-менеджер.

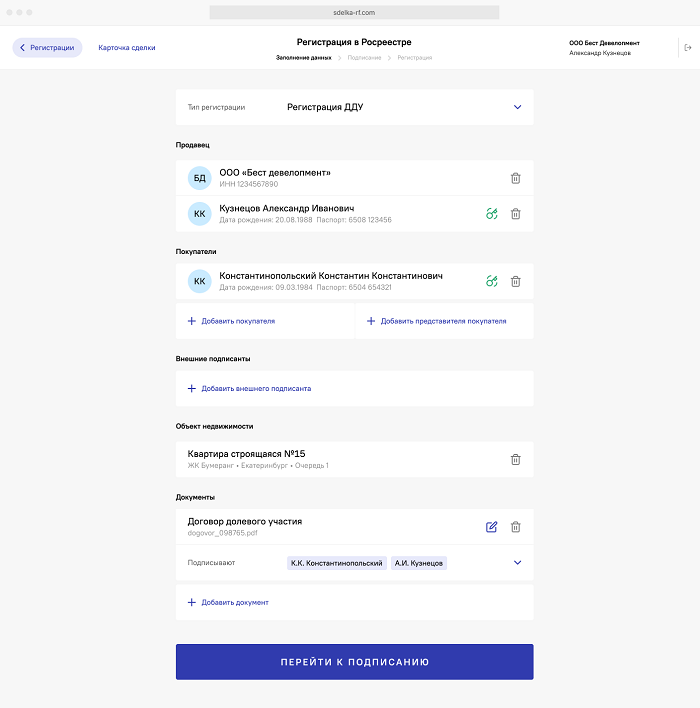

По итогам 2021-го года Сделка.РФ улучшила собственный сервис электронной регистрации и расширила список возможных процедур. Через цифровую платформу можно подать заявление и пройти регистрацию всех видов недвижимого имущества и договоров онлайн — от ДДУ и ДКП (выкуп по трейд-ин и продажа готовых объектов) до регистрации права собственности на покупателя.

Кроме того, можно выпустить ЭЦП, подписать договор и зарегистрировать сделку с покупателями, находящимися в другом городе или регионе. Оформление и регистрация документов пройдут полностью дистанционно. Застройщик в любое время может самостоятельно приостановить или возобновить регистрацию. Все процессы проходят автоматически за счёт интеграции с API Росреестра.

Расширенная онлайн-регистрация гарантирует оперативное получение результата. Застройщику больше не нужно ходить в МФЦ вместе с покупателем и заранее договариваться о времени. За счёт этого срок регистрации в среднем сокращается до 2—4 дней вместо привычных 7—9 дней. Пакет документов с регистрации можно всегда скачать из личного кабинета.

Кроме электронной регистрации, значимым обновлением 2021-го стала интеграция по API с пятью банками: Абсолют Банком, Альфа-банком, ВТБ, Сбером и Банком ДОМ.РФ. Отправка документов через Сделка.РФ в эти банки и получение ответа существенно ускорено — с двух дней до двух часов. Брокеру застройщика больше не нужно использовать электронную почту и искать, какому менеджеру отправить заявку. А менеджеру банка — искать письмо в почте и затем готовить ответ на него. Также брокеру застройщика не придётся больше вручную проставлять статус заявки, исходя из контекста письма от банка: ответы распознаются автоматически.

В целом через Сделка.РФ можно отправить единую анкету в выбранные из 25 банков, с которыми работает платформа. Менеджер застройщика заполняет анкету один раз, а клиент может подписать её прямо на экране смартфона. Формат единой анкеты ускоряет получение решения в шесть раз. Покупатель может выбрать более выгодные условия кредитования из полученных предложений. За счёт автоматизации ипотеки застройщик контролирует загруженность специалистов, высвобождая их время на обработку новых заявок.

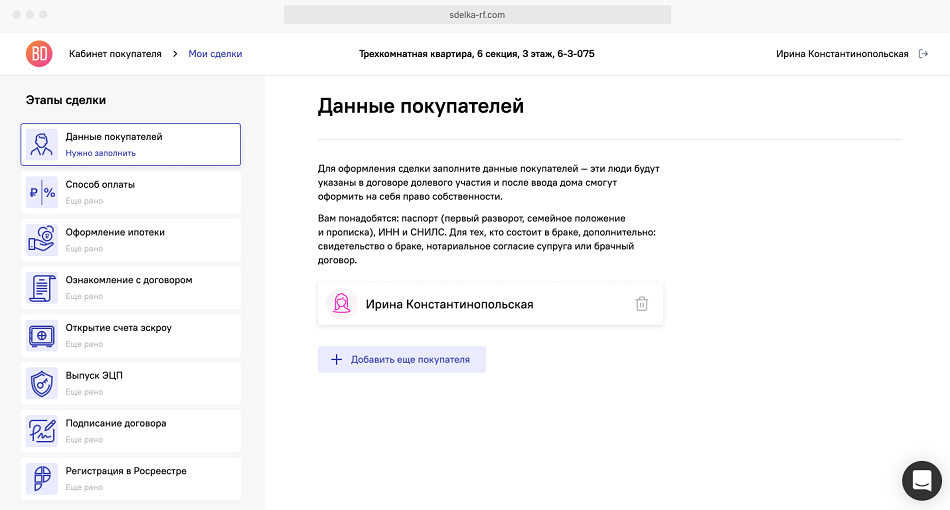

Финальным обновлением года на Сделка.РФ стал личным кабинет покупателя. Это основа бесшовной сделки, которая как оболочка объединяет все автоматизированные сервисы, в том числе цифровую ипотеку и электронную регистрацию, и делает покупку простой и понятной для покупателя. Сделка становится по-настоящему бесшовной.

Личный кабинет покупателя на Сделка.РФ продолжает логику личного кабинета застройщика и дублирует происходящие в нем процессы. В результате клиент всегда знает, что происходит в сделке, понимает логику и суть происходящего, вовремя заполняет и подписывает документы.

Для участников сделки весь процесс абсолютно прозрачен. В 2021 году Сделка.РФ «зарелизила» личный кабинет покупателя. Кроме того, стала возможна сквозная авторизация в личном кабинете покупателя с сайта застройщика. Покупателю больше не нужно дважды проходить авторизацию сначала на сайте застройщика, а затем в личном кабинете покупателя на Сделка.РФ — достаточно пройти ее один раз, в любом месте.

Кроме этих обновлений Сделка.РФ предлагает застройщикам подключение по API как дополнение к существующим сервисам платформы. API дает возможность получать статусы по сделке, открыть личный кабинет покупателя, запускать электронную регистрацию и создавать ЭЦП из CRM застройщика, не посещая веб-интерфейс Сделка.РФ, работать с несколькими юридическими лицами застройщика и многое другое. Также API интегрировано с ведущими CRM: Битрикс 24, AMO CRM, Macro CRM, Домопланер и M2Lab. Это позволяет быстро подключить модуль к работе.

В 2022 году Сделка.РФ планирует продолжить редизайн и функциональное наполнение личных кабинетов застройщика и покупателя, а также добавить в цифровой путь этап заселения и разработать личный кабинет риэлтора.

Другие публикации по теме:

70% сделок региональных застройщиков регистрируются онлайн

Сделка.РФ и Домопланер помогли новосибирскому застройщику за два месяца продать 70% ассортимента

Цифровизация ипотеки: зачем это застройщикам

Цифровизация — это не про программное обеспечение, а про процессы и алгоритмы

Как не терять лиды в недвижимости из-за онлайн-продаж

Тренд на кастомизацию недвижимости, кейсы застройщиков — в эфире круглого стола Сделка.РФ

Сделка.РФ обновила личный кабинет покупателя в части ипотеки и готовится к масштабному редизайну

Электронная регистрация стала драйвером цифровизации застройщиков

Кому никакой локдаун не помешает регистрировать сделки с недвижимостью

Сделка.РФ и Создатели заключили партнерское соглашение о цифровизации сделок