Цифровой тандем застройщика и агента по недвижимости: как эффективно проводить сделки в период турбулентности

Российская цифровая платформа Сделка.РФ запустила личный кабинет для агентств недвижимости и самозанятых брокеров. Пилотная сделка прошла с застройщиком Брусника.

Сделка.РФ автоматизирует покупку и продажу недвижимости, позволяя пройти все этапы сделки дистанционно: получить ипотеку, выпустить электронную цифровую подпись, подписать договор, воспользоваться сервисом безопасных расчётов, открыть и пополнить эскроу-счёт, получить электронную регистрацию в Росреестре и зарегистрировать право собственности. Все эти процессы локализованы в личном кабинете, который ранее был доступен только для застройщиков и покупателей, а теперь запущен для брокеров. С внедрением сервиса агент по недвижимости становится полноценным участником онлайн-сделки с возможностью курировать все её этапы. При этом брокер может зарегистрироваться в сервисе и подключиться к сделке через застройщика, агентство недвижимости или самостоятельно.

Личный кабинет решает ряд проблем, с которыми сегодня сталкиваются специалисты по недвижимости. Это отсутствие автоматизации, необходимость личного присутствия в различных инстанциях вместе с клиентом. В условиях турбулентности на рынке важно постоянно повышать эффективность и скорость сделок, а также предоставлять качественный и удобный клиентский сервис. Новый продукт для брокеров от Сделка.РФ отвечает на эти вызовы.

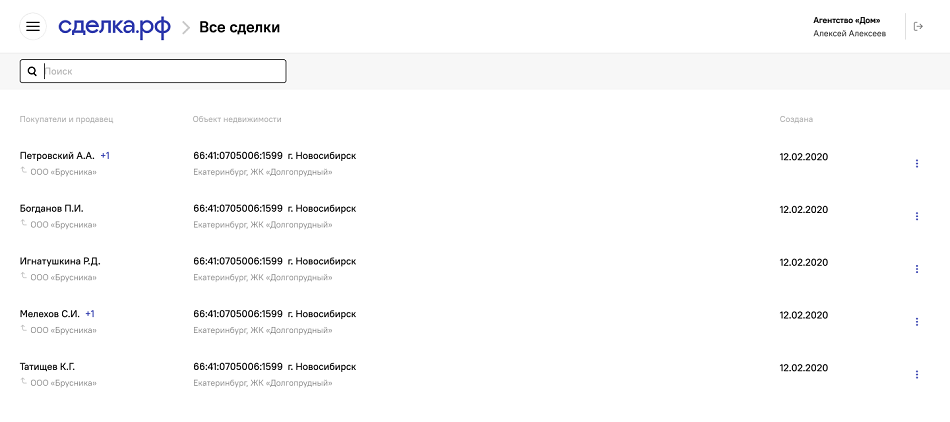

Создание сделки в личном кабинете брокера

«Разрабатывая личный кабинет брокера мы традиционно пытались создать удобный сервис в рамках одного окна для всех участников сделки — застройщика, брокера и клиента», — прокомментировала директор по развитию Сделка.РФ Ольга Сидоренко.

По ее мнению, благодаря интеграции с системами застройщика, агенты по недвижимости смогут быстро включиться в процесс сделки. «Личный кабинет брокера позволяет ускорять сделки: онлайн-оформление ипотеки и электронная регистрация проходят в один день. Следовательно, растет конверсия: советники по недвижимости могут закрывать 20—22 сделок в месяц вместо двух-трех. Это помогает быстрее получать комиссию от застройщика, а также наращивать лояльность клиентов и усиливать рекомендательный канал брокера», — резюмировала Ольга Сидоренко (на фото).

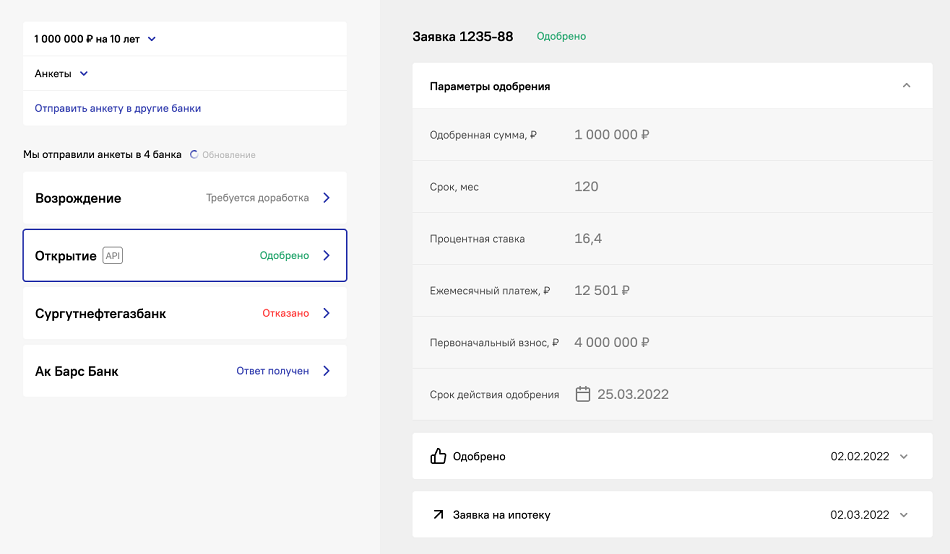

На первом этапе Сделка.РФ запустила возможность отправки заявки на ипотеку и получения ответов от банков. Брокеры, подключенные к платформе, смогут самостоятельно заполнить анкету за несколько минут и отправить её в 25 банков в один клик. От банков, взаимодействие с которыми настроено по API (Сбер, ВТБ, ДОМ.РФ, Альфа, Абсолют, Открытие) ответ придет в течение двух часов (минимальное время — 1,5 минуты).

Заполнение заявки на ипотеку в личном кабинете брокера

Скоро к этому этапу добавится ряд процессов: отправка заявки и отслеживание статуса по безопасным расчетам, открытие счета эскроу, отслеживание статусов регистрации, а также возможность запроса комиссии от застройщика и аналитика сделок по клиентам и застройщикам.

Пилот с использованием личного кабинета брокера Сделка.РФ провела с застройщиком Брусника в начале марта. Также в работе несколько сделок с самозанятыми агентами.

Другие публикации по теме:

API — новое digital-решение для застройщиков

Сделка.РФ и Создатели заключили партнерское соглашение о цифровизации сделок

70% сделок региональных застройщиков регистрируются онлайн

Сделка.РФ и Домопланер помогли новосибирскому застройщику за два месяца продать 70% ассортимента

Цифровизация ипотеки: зачем это застройщикам

Цифровизация — это не про программное обеспечение, а про процессы и алгоритмы

Как не терять лиды в недвижимости из-за онлайн-продаж

Тренд на кастомизацию недвижимости, кейсы застройщиков — в эфире круглого стола Сделка.РФ

Сделка.РФ обновила личный кабинет покупателя в части ипотеки и готовится к масштабному редизайну

Электронная регистрация стала драйвером цифровизации застройщиков

Кому никакой локдаун не помешает регистрировать сделки с недвижимостью

Сделка.РФ и Создатели заключили партнерское соглашение о цифровизации сделок