Успехи Брусники во II квартале и I полугодии 2021 года

Объем зарегистрированных договоров девелопера во втором квартале в денежном выражении увеличился на 68%, а по итогам полугодия — на 57%. Средняя стоимость продаваемой недвижимости достигла 90 тыс. рублей за 1 кв. м, сообщили ЕРЗ.РФ в компании.

Фото предоставлено компанией Брусника

Один из ведущих российских девелоперов Брусника (1-е место в ТОП застройщиков Новосибирской области, 2-е место в ТОП ХМАО — Югра, 4-е место в ТОП Тюменской области, 5-е место в ТОП Курганской области) обнародовал операционные результаты II квартала и шести месяцев 2021 года.

Фото предоставлено компанией Брусника

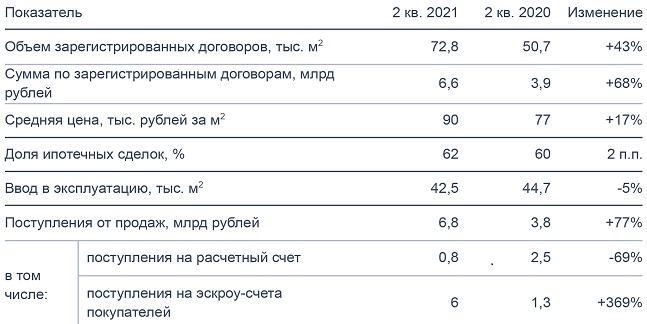

Ключевые показатели II квартала:

• Объем зарегистрированных договоров составил 72,8 тыс. кв. метров или 6,6 млрд руб., что выше показателей аналогичного периода 2020 года на 43% и 68% соответственно.

• Средняя цена реализованной недвижимости за год приросла на 17% и составила 90 тыс. руб. за 1 кв. м.

• Доля договоров, заключенных с использованием ипотеки, составила 62% (60% по итогам II квартала 2020 года).

• Общий объем поступлений денежных средств от продажи недвижимости увеличился на 77% к аналогичному периоду 2020 года и составил 6,8 млрд руб. (6 млрд из них поступили на эскроу-счета).

• Компания ввела в эксплуатацию 42,5 тыс. кв. м недвижимости.

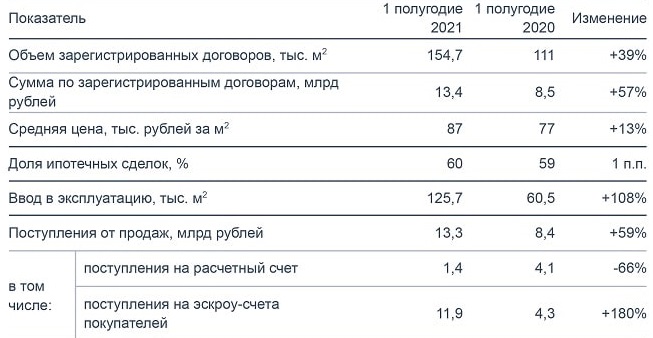

Ключевые показатели I полугодия:

• Объем зарегистрированных договоров составил 154,7 тыс. кв. метров или 13,4 млрд руб., что выше показателей аналогичного периода 2020 года на 39% и 57% соответственно.

• Доля договоров, заключенных с использованием ипотеки, почти не изменилась к аналогичному периоду, составила 60% (59% по итогам первого полугодия 2020 года).

• Общий объем поступлений денежных средств от продажи недвижимости составил 13,3 млрд руб. (11,9 млрд поступили на эскроу-счета), что на 59% выше показателя первого полугодия 2020 года.

• Объем ввода недвижимости увеличился более чем в два раза по отношению к аналогичному периоду 2020 и достиг 125,7 тыс. кв. м.

Главные события и качественные изменения, произошедшие во II квартале

• Совместно с ДОМ.РФ Брусника запустила проект по строительству в Тюмени первого арендного дома.

• Компания осуществила второй выпуск биржевых облигаций в размере 6 млрд руб. Выпуску был присвоен рейтинг A-(RU) от АКРА.

• Компания запустила проект ревитализации одной из промышленных территорий Новосибирска. Квартал «Мылзавод» появится на месте советского жиркомбината и будет отличаться обратной логикой программирования пространства. Внутри проекта обустроят общественное пространство, а приватные дворы расположатся по периметру здания.

• Уральский банк Сбербанка и Брусника заключили соглашение об установлении лимита по проектному финансированию в размере 27 млрд руб. Для банка это был первый опыт формирования индивидуальной программы для застройщика.

Фото предоставлено компанией Брусника

«Показатели, которые компания продемонстрировала во втором квартале, обусловлены рядом причин, — рассказал директор по стратегическим финансам и инвестициям Андрей Никитин (на фото). — Рост в натуральном выражении вызван увеличением числа новых проектов и разнообразия ассортимента. Опережающая динамика в денежном выражении связана с повышением средней стоимости жилья».

Фото предоставлено компанией Брусника

По мнению топ-менеджера Брусники, ключевую роль в этом сыграли удорожание стройматериалов, некоторый дефицит рабочей силы, инфляция, изменение курса рубля и льготная ипотека.

«Во втором квартале мы продолжили формировать базу для долгосрочного развития, — отметил Андрей Никитин. — Заключение соглашения со Сбербанком и выпуск второй серии облигаций стали логичными этапами этого пути».

СПРАВКА ЕРЗ.РФ: Брусника

Показатели текущего жилищного строительства

Объем текущего строительства — 598 799 кв. м

Объектов строительства — 48 (в 21 ЖК)

Место в ТОП по РФ — 20-е

Место в ТОП по Новосибирской области — 1-е

Место в ТОП по ХМАО-Югра — 2-е

Место в ТОП по Тюменской области — 4-е

Место в ТОП по Курганской области — 5-е

Место в ТОП по Свердловской области — 10-е

Место в ТОП по Московской области — 45-е

Показатели по вводу жилья

Объем ввода жилья в 2020 г. — 187 924 кв. м

Место в ТОП по РФ по вводу жилья в 2020 году — 19-е

Текущий объем ввода жилья в 2021 г. — 98 314 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в III кв. 2020 г. — 5 (из 5)

Другие публикации по теме:

Сбербанк и Брусника подписали соглашение на 27 млрд руб.

Брусника отчиталась об успехах в I квартале

Сбербанк поможет Бруснике построить уникальную урбан-виллу в одном из лучших ЖК России

На средства Банка ДОМ.РФ Брусника построит в центре Новосибирска жилой квартал

Брусника: 2020 год стал для нас успешным по всем направлениям

Российский девелопер впервые стал лауреатом BREEAM Awards

Проекты Брусники получили престижные премии по ландшафтной архитектуре

Брусника создаёт совет директоров

На строительство нового квартала в Тюмени Брусника получит от Банка ДОМ.РФ более 5 млрд руб.

Банк ДОМ.РФ и девелоперская компания «Брусника» провели первую ипотечную сделку в режиме онлайн

Брусника построила в Новосибирске дом с солнечными панелями на крыше