В конце июля самую низкую ставку по льготной ипотеке для новостроек предлагал Банк ВТБ — 5,7%

Аналитики ДОМ.РФ подготовили очередной обзор, посвященный развитию конкурентной среды на рынке ипотечного кредитования в стране.

Авторы исследования подсчитали, что в последнюю неделю июля средняя ставка ИЖК в РФ составляла:

• на жилье в новостройках (вне льготных программ) — 8,29%;

• в рамках госпрограммы льготной ипотеки на новостройки — 6%;

• в рамках госпрограммы «Семейная ипотека» — 5,07%;

• по рефинансированию ипотеки — 8,39%.

Фото: www.voms.ru

При этом входящие в ТОП-5 ипотечные банки предлагали в указанный период по данным направлениям соответственно следующие ставки:

• Сбербанк — 8%; 6,05%; 5%; 7,9%;

• Банк ВТБ — 8,3%; 5,7%; 5%; 8,2%;

• Банк ДОМ.РФ — 8,3%; 6%; 5%; 8,4%;

• Россельхозбанк — 8,8%; 6,4%;, 4,95%; 8,35%;

• Альфа Банк — 8,69%; 6,05%; 5,29%; 8,69%.

Источники: данные банков на 30.07.2021, Frank RG, ДОМ.РФ, Банк России, Росстат

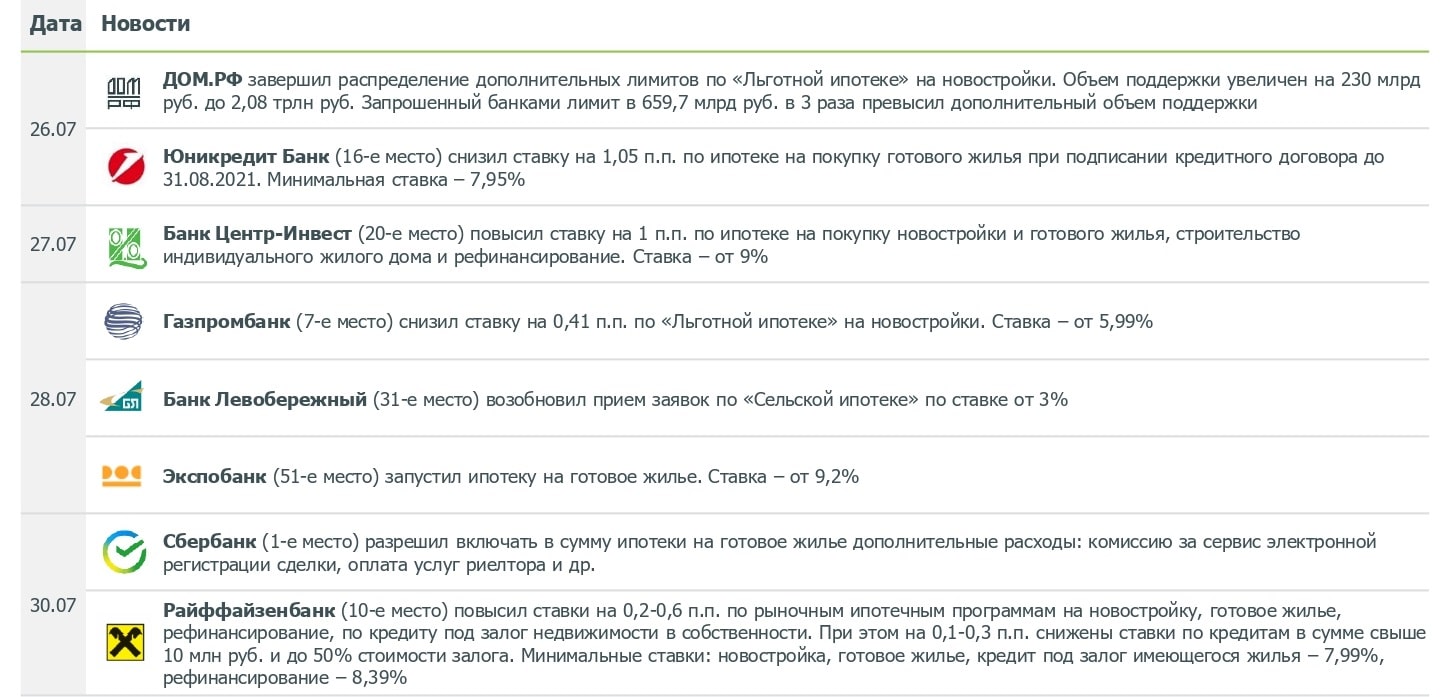

Значимые события последней недели июля, связанные с ипотекой и профильными предложениями банков, отражены в инфографике выше.

Фото: www.note.taable.com

Другие публикации по теме:

ДОМ.РФ: во второй декаде июля самую низкую ставку ИЖК для новостроек предлагал Сбербанк — 8%

ДОМ.РФ: в конце июня самую низкую ставку ИЖК для новостроек предлагал Сбербанк — 8% годовых

Ставка ипотеки для долевого строительства в мае снизилась до 5,62% (графики)

Банк ДОМ.РФ снизил ставку по программе льготной ипотеки на новостройки до 5,15%

Ставка ипотеки для долевого строительства в апреле 2021 года составила 5,82% (графики)

ВТБ и Банк ДОМ.РФ снижают ставки по ипотеке

Банк ВТБ, Альфа-Банк и Банк ДОМ.РФ снизили ставки по ипотеке