ЕРЗ.РФ: застройщики сдерживают старт продаж новостроек по новым проектным декларациям

Только 43% квартир из опубликованных в 2022 году проектных деклараций поступили в продажу — это показало исследование портала ЕРЗ.РФ.

Фото: www.sdelanounas.ru

С 1 января 2022 года в Единой информационной системе жилищного строительства (ЕИСЖС) опубликованы проектные декларации на 2,6 тыс. многоквартирных домов (МКД) или на 554,4 тыс. квартир. Все они учтены в объеме текущего строительства застройщиков, который по состоянию на 12 октября составляет 100,4 млн кв. м.

Вместе с тем, из всего объема проектных деклараций, опубликованных в 2022 году, только в отношении 238,8 тыс. квартир (43% от общего числа) в 886 МКД начаты продажи.

Источник: ЕРЗ.РФ

С начала года наблюдается планомерный вывод застройщиками в продажу квартир в домах, проектные декларации по которым опубликованы после 1 января. Так, на начало октября начаты продажи в 73% квартир в МКД, проектные декларации по которым опубликованы в январе.

Чем позже месяц публикации проектной декларации — тем меньше в нем доля выведенных в продажу квартир. Например, в домах, проектные декларации по которым опубликованы в августе, в продажу поступило только 6% квартир, а по сентябрьским проектам этот показатель составляет всего 1%.

Источник: ЕРЗ.РФ

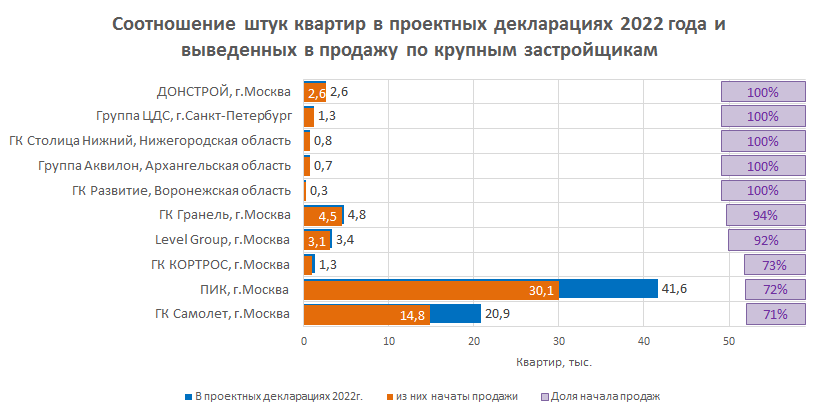

Среди застройщиков по доле старта продаж квартир в новых проектах в лидерах ДОНСТРОЙ (6-е место в ТОП застройщиков РФ по объему текущего строительства): у компании стартовали продажи квартир во всех 6 МКД, возведение которых началось в этом году.

Также есть продажи квартир во всех проектах 2022 года, которые начали Группа ЦДС (15-е место в ТОП застройщиков РФ), ГК Столица Нижний (50-е место), Группа Аквилон (20-е место), ГК Развитие (36-е место).

Не стартовали продажи в проектах 2022 года у таких застройщиков, как КОМОССТРОЙ® (Удмуртская Республика) (28-е место в ТОП застройщиков РФ), Фонд развития территорий (33-е место), УЭЗ (г. Москва, 37-е место).

Источник: ЕРЗ.РФ

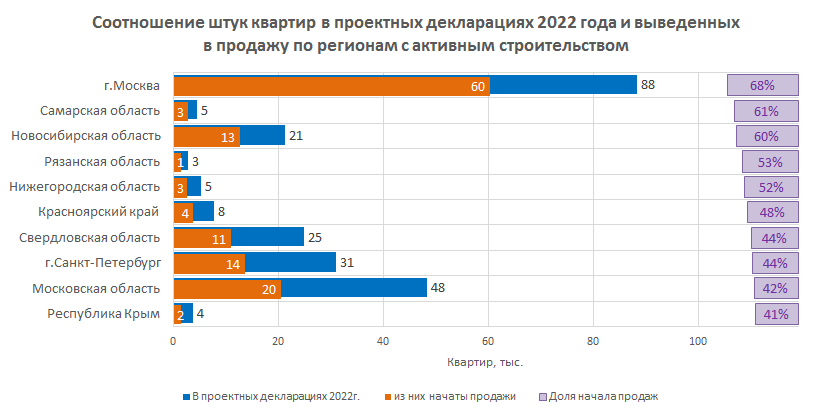

Среди регионов с наиболее высокой интенсивностью строительства жилья (более 1 млн кв. м в текущем строительстве) по доле продаж квартир в новых проектах текущего года лидирует Москва, где из 88 тыс. квартир в 171 доме в продажу поступило 60 тыс. (68%) в 93 домах.

Также в ТОП-10 регионов по доле жилья в продаже в проектах 2022 года входят Самарская (61%), Новосибирская (60%), Рязанская (53%) и Нижегородская (52 %) области. В остальных регионах из первой десятки застройщики начали продавать меньше половины квартир, строительство которых началось после 1 января.

Самый низкий показатель среди регионов с высокой активностью строительства — в Приморском крае: здесь начаты продажи только 14% квартир в проектах этого года (1,6 тыс. из 11,7 тыс. квартир). Это 9 домов из 90.

Также в аутсайдерах Челябинская область, где с 1 января опубликованы проектные декларации на 49 домов или 7,8 тыс. квартир, из которых в продаже всего 16% квартир (1,2 тыс. в 7 домах).

«В текущей экономической ситуации важно не допустить затоваривания рынка на фоне падения спроса, как это было в 2015—2018 годах. Тогда это привело к падению цен в новостройках на 25%, затем — к массовому банкротству застройщиков и 200 тыс. обманутых дольщиков», — прокомментировал тенденцию руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото).

По его мнению, такие риски возникнут, если темпы вывода новых проектов будут опережать темпы продаж. «По данным ЕИСЖС наблюдается почти двукратное превышение темпов вывода новых проектов над продажами, что тревожит, — отметил эксперт. — Однако исследование ЕРЗ.РФ показало, что застройщики разумно сдерживают старт продаж, тем самым сохраняя баланс спроса и предложения на рынке», — резюмировал он.

Источник: ЕРЗ.РФ

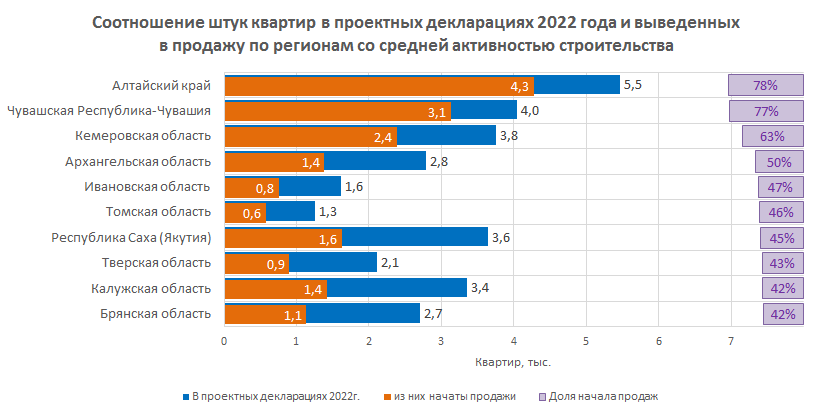

В числе регионов со средней активностью строительства (в стройке от 300 тыс. до 1 млн кв. м жилья) в лидерах по соотношению выведенных в продажу квартир к общему числу квартир в проектных декларациях 2022 года — Алтайский край (78%), Республика Чувашия (77%), Кемеровская (63%) и Архангельская области (50%).

В республиках Адыгея (восемь новых проектов) и Дагестан (два новых проекта), которые относятся к регионам с низкой активностью строительства МКД (в стройке находится менее 300 тыс. кв. м жилья), ни в одном проекте 2022 года продажи не стартовали.

Фото: www.strategy24.ru

СПРАВКА

В исследовании ЕРЗ.РФ учитывались только многоквартирные дома (без апартаментов), по которым первые проектные декларации в ЕИСЖС (наш.дом.рф) опубликованы в период с 01.01.2022 по 30.09.2022. Под началом продаж понималась реализация не менее 5 квартир в доме. Данные о количестве реализованных квартир собирались путем анализа раздела 19.7 проектных деклараций. В исследование включены ТОП-50 застройщиков РФ по объему текущего строительства на 01.10.2022, которые имеют хотя бы один МКД с первой проектной декларацией, опубликованной в анализируемый период. Регионы были разделены по группам в зависимости от интенсивности строительства: высокая (в стройке более 1 млн кв. м жилья), средняя (в стройке от 300 тыс. до 1 млн кв. м жилья), низкая (в стройке менее 300 тыс. кв. м жилья).

Другие публикации по теме:

Правительство: ввод жилья в России за девять месяцев вырос на 21%

240 участников рынка стали пользователями РПП на 1 октября 2022 года

Опрос ЕРЗ.РФ: застройщики ожидают значительного уменьшения вывода новых проектов и продаж новостроек