Заемщикам, ушедшим на ипотечные каникулы, не будут портить кредитную историю

Банк России планирует внести изменения в свои ведомственные нормативные документы стем, чтобы они отвечали духу будущего закона об ипотечных каникулах.

Фото: www.bank.yuga.ru

Речь идет о том, чтобы заемщик, получивший от банка льготу на определенный период (отсрочку платежей по ипотеке на время нахождения в трудной жизненной ситуации), не нес дополнительных потерь, в том числе в виде ухудшения своей кредитной истории.

Фото: www.mfc-list.info

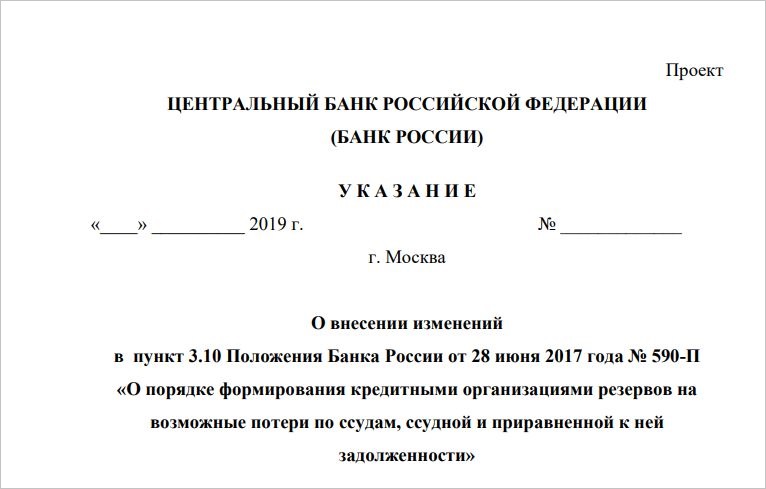

С этой целью регулятор подготовил и разместил на своем сайте проект изменений в Положение Банка России №590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности».

Согласно документу, банки-кредиторы получат право принимать решение о неухудшении качества обслуживания долга по ипотечным ссудам, выданным заемщикам, решившим воспользоваться ипотечными каникулами.

Иными словами, кредитоспособность таких заемщиков не должна будет подвергаться сомнениям — как если бы они и не приостанавливали свои платежи банку.

Фото: www.old.refportal.com

Следовательно, банкам не надо будет нести дополнительные затраты по наращиванию финансовых резервов на подстраховку возможных потерь — на случай, если трудная жизненная ситуация заемщика выйдет за рамки льготного периода ипотечных каникул.

Фото: РИА Новости / Евгений Биятов

Ранее глава ЦБ Эльвира Набиуллина (на фото) заявляла, что «очень важно, чтобы такие «ипотечные каникулы» не фиксировались в бюро кредитных историй как просрочка, чтобы у людей была чистая кредитная история».

Напомним, что законопроект, предоставляющий заемщику право на временную приостановку выплат по ипотечному кредиту в силу жизненных обстоятельств, был подготовлен и внесен в конце февраля в Госдуму группой депутатов во исполнение поручения Президента Владимира Путина Правительству РФ. Глава государства дал его в рамках своего февральского послания Федеральному Собранию.

Фото: РИА Новости / Алексей Никольский

Сейчас законопроект проходит стадию подготовки ко второму чтению. Подробно с его положениями в данной редакции можно ознакомиться здесь.

Также, как ожидается, на этой стадии в законопроект будет внесен пункт об освобождении ушедших на ипотечные каникулы заемщиков от уплаты налога на доходы физических лиц (НДФЛ) на этот период.

РИА Новости / Максим Блинов

Примечательно, что еще на стадии обсуждения идеи законопроекта в январе нынешнего года известный российский финансист, председатель правления банка «ФК Открытие» Михаил Задорнов высказался однозначно против нововведения, отмечая его распространенность в рамках договорных отношений между заемщиком и банком.

«А вот если это навязывать банкам, то они просто поднимут ставку для того, чтобы переложить издержки отдельных клиентов на всех заемщиков и ничего хорошего для большинства людей это не обещает», — предупредил Задорнов.

Фото: www.coinbit.one

Еще ранее настороженное отношение к введению в законодательном порядке ипотечных каникул высказывали замминистра финансов Алексей Моисеев (на фото) и глава Сбербанка Герман Греф (на фото ниже).

Фото: www.dp.ru

Чиновник опасался, как бы каникулы не привели к росту ставок ИЖК для остальных заемщиков, не попавших в трудную жизненную ситуацию.

А руководитель Сбербанка не видел особого смысла в обязательных для всех участников рынка законодательных ограничениях в условиях, когда банки и сами готовы идти навстречу ипотечным заемщикам.

Фото: www.900igr.net

Другие публикации по теме:

Ипотечные каникулы распространят на все кредиты, в том числе взятые до вступления закона в силу

Закон об ипотечных каникулах принят в первом чтении

Ипотечные каникулы будут действовать лишь для новых договоров

Заемщики получат право на ипотечные каникулы при снижении их дохода на 30—50%

Ипотечные каникулы заработают с будущего года

Ипотечные каникулы: ЦБ не против, ведомства и депутаты не столь оптимистичны