20 октября 2020 10:14

Как выбрать эффективную CRM-систему для застройщика чтобы она устроила директора, РОПа, маркетолога и финансиста?

Критерии отбора CRM-системы для застройщика:

• Проста в настройке и работе,

• Позволяет досконально анализировать и планировать деятельность рекламного, финансового отделов, а также отдела продаж,

• С быстрой и отзывчивой техподдержкой,

• Удобна для отслеживания действий и оценки эффективности сотрудников,

• Стоимость адекватна рынку.

Фото предоставлено 4DEV

Сегодня на рынке решений для застройщиков представлены три типа CRM-систем:

- Однозадачные системы: заточенные либо на автоматизацию работы с клиентом, либо на повышение эффективности маркетинга компании.

Средняя стоимость внедрения: 2000 руб. за участника + 70 000 руб. за подключение дополнительных сторонних систем-модулей и интеграции. - Комбинированные системы, сочетающие в себе работу с клиентом и аналитику затрат на рекламу. К ним также за отдельную плату подключаются дополнительные модули, необходимые именно застройщику.

Средняя стоимость внедрения: 3000 руб. за участника + 60 000 руб. за подключение дополнительных систем-модулей и интеграции. - BPM (Business Process Management) системы: это класс корпоративных информационных систем, позволяющих автоматизировать процесс управления компанией и эффективностью бизнеса.

Средняя стоимость подключения: от 3500 руб. за участника. По умолчанию доступны все модули и интеграции.

CRM 4DEV является комплексной BPM-системой, повышающей эффективность каждого бизнес-процесса, то есть:

- Упрощается работа с клиентом – мы автоматизируем и дополним воронку продаж,

- Инструменты блоков «Продажи» и «Маркетинг» с множеством форм отчетов и аналитики помогут распределить бюджет и упростить планирование продаж,

- Механизм ценообразования стал проще и логичнее, а работа с ипотекой теперь возможна напрямую из системы,

- Интеграция дополнительных сервисов перестала быть вашей задачей,

- Производственные процессы и взаимодействие сотрудников становятся отлаженными и прозрачными.

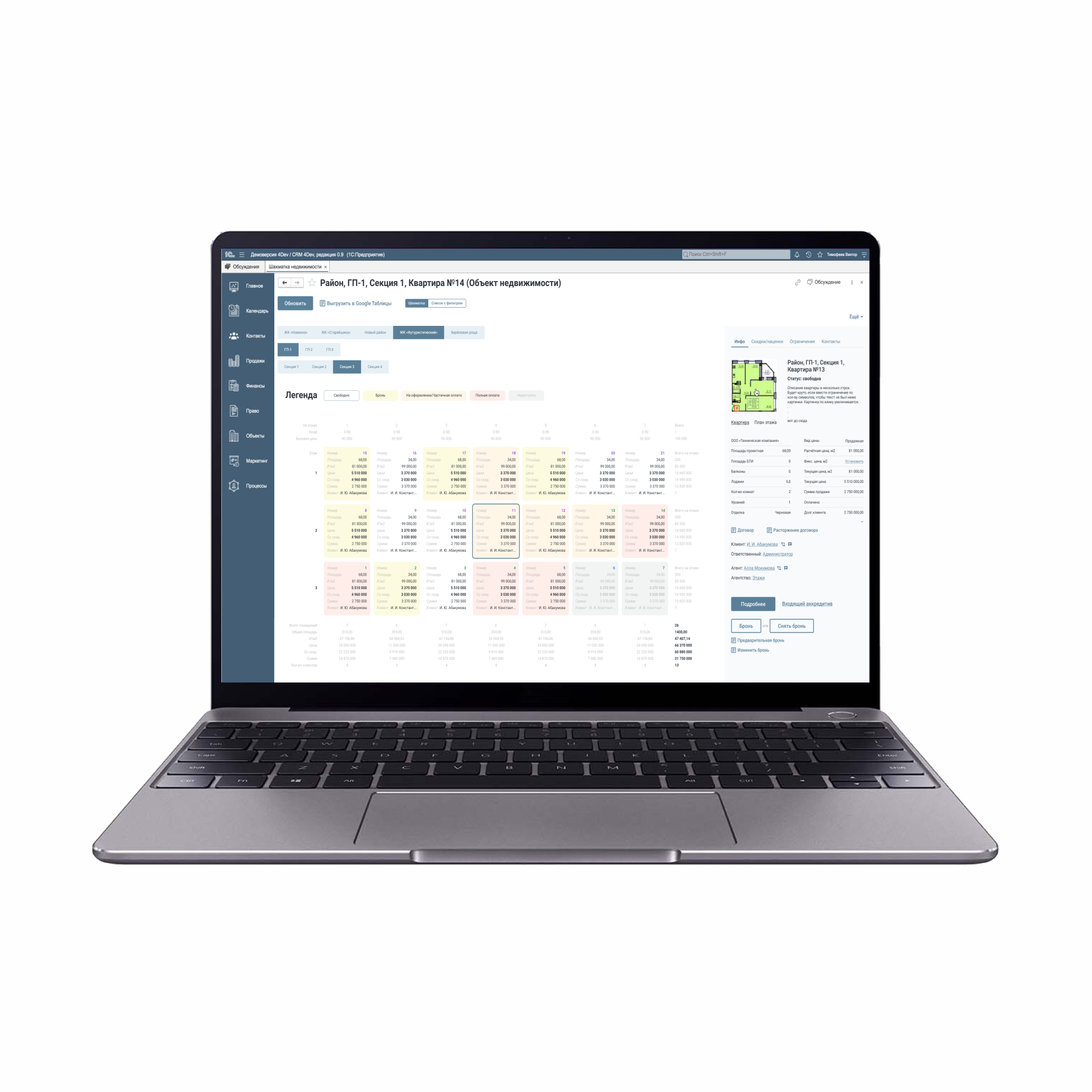

Фото предоставлено 4DEV

При этом вы:

- Получаете систему-автоматизатор всех процессов компании дешевле, чем комбинированная CRM

- Не переплачиваете за лишний функционал

- Не платите за подключение сторонних разработок

- Получаете единую техподдержку, решающую абсолютно все вопросы как по системе, так и по интеграциям

- Не хватает функционала? Разработаем по вашему запросу любой инструмент

Оставляйте заявку на демонстрацию системы на CRM 4DEV и тестируйте функционал всей командой.

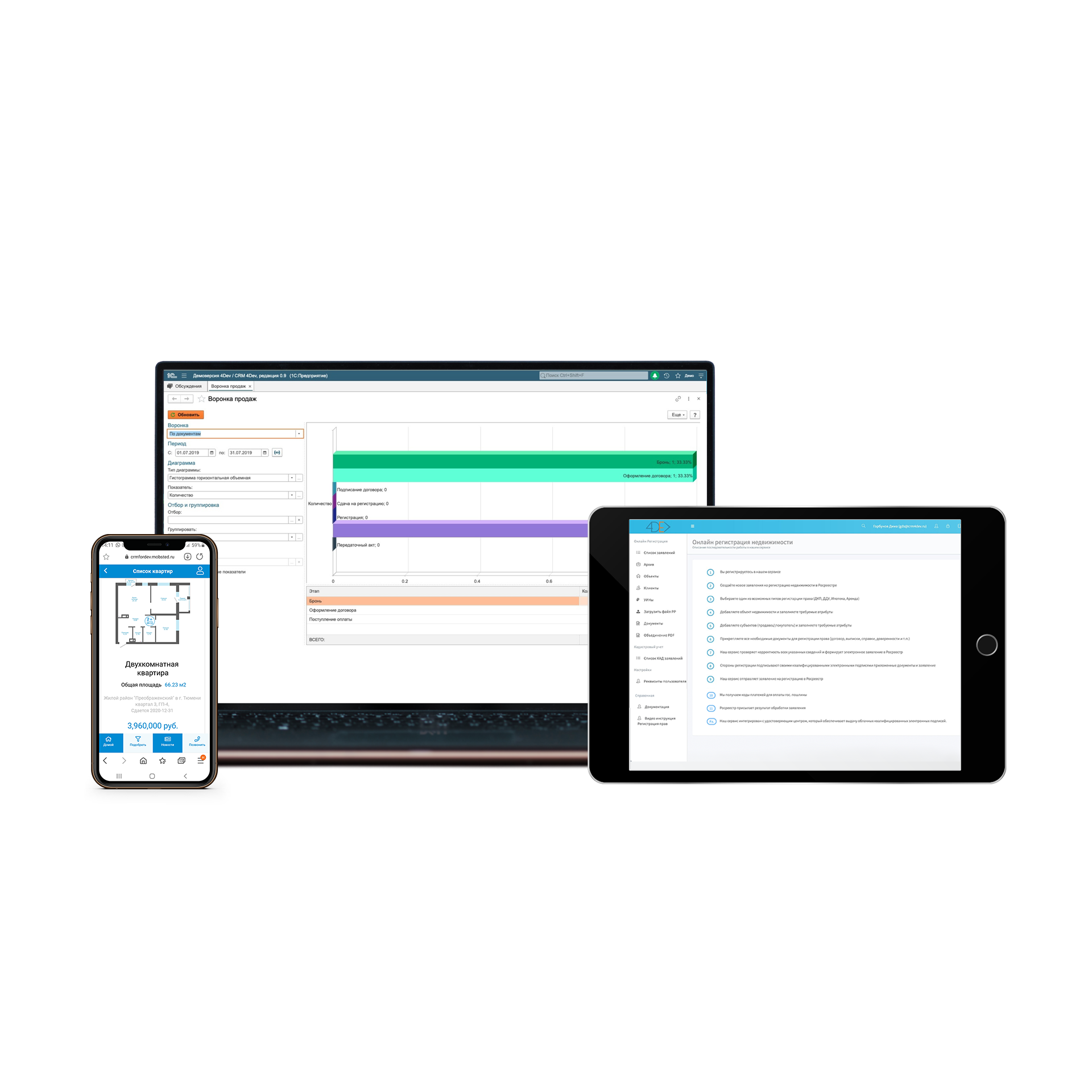

Фото предоставлено 4DEV