Новые возможности для застройщиков: как изменился Profitbase за 2020 год

Все новые возможности для девелоперов — в одной статье. Узнайте, как инструменты Profitbase помогут вам продавать больше, дороже и быстрее в 2021 году.

Пандемия, переход на удалёнку, снижение ставок, ипотечный бум… Это был необычный год. Profitbase был в эпицентре этих событий вместе с застройщиками и работал над инструментами, которые помогут продавать больше, дороже и быстрее в 2021 году.

Решения экосистемы Profitbase следуют трендам в продажах новостроек: онлайн-продажи, дистанционная регистрация сделок, динамическое ценообразование. Уже проверено, что это не тренды-однодневки, а прибыльные инструменты, которые принесли лидерам рынка миллионы рублей.

Посмотрите краткий обзор всех обновлений Profitbase за год: возможно, вы что-то упустили. Не отставайте от рынка — используйте новые возможности прямо сейчас.

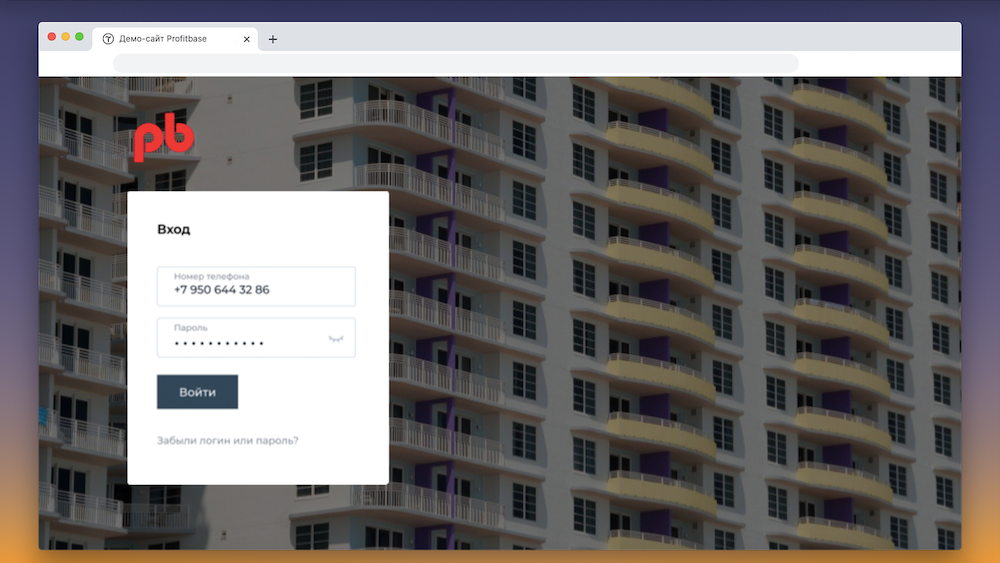

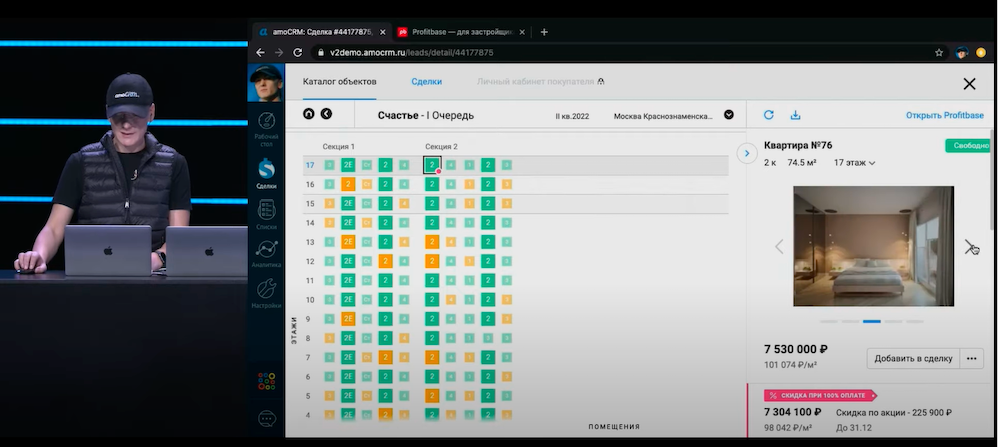

Личный кабинет покупателя

Новое решение Profitbase, с помощью которого ваш клиент может забронировать квартиру и оформить покупку из любой точки мира и в любое время, когда ему удобно. Кабинет помогает клиенту пройти все этапы покупки дистанционно и с любого устройства: бронирование, подбор ипотечной программы, оформление и отправка документов, отслеживание статуса сделки в Росреестре.

Покупателю доступна вся актуальная информация о квартире и он может сразу перейти к оформлению сделки. А вы экономите время на сопровождении клиента и сокращаете цикл сделки на 20—50%.

Личный кабинет покупателя от Profitbase стал финалистом Build UP 2020, акселератора технологических стартапов в недвижимости. Акселератор был организован Фондом «Сколково» совместно с Галс-Девелопмент, ГК КОРТРОС, ГК ОСНОВА и ГК ФСК.

Посмотреть весь функционал решения можно в этом ролике.

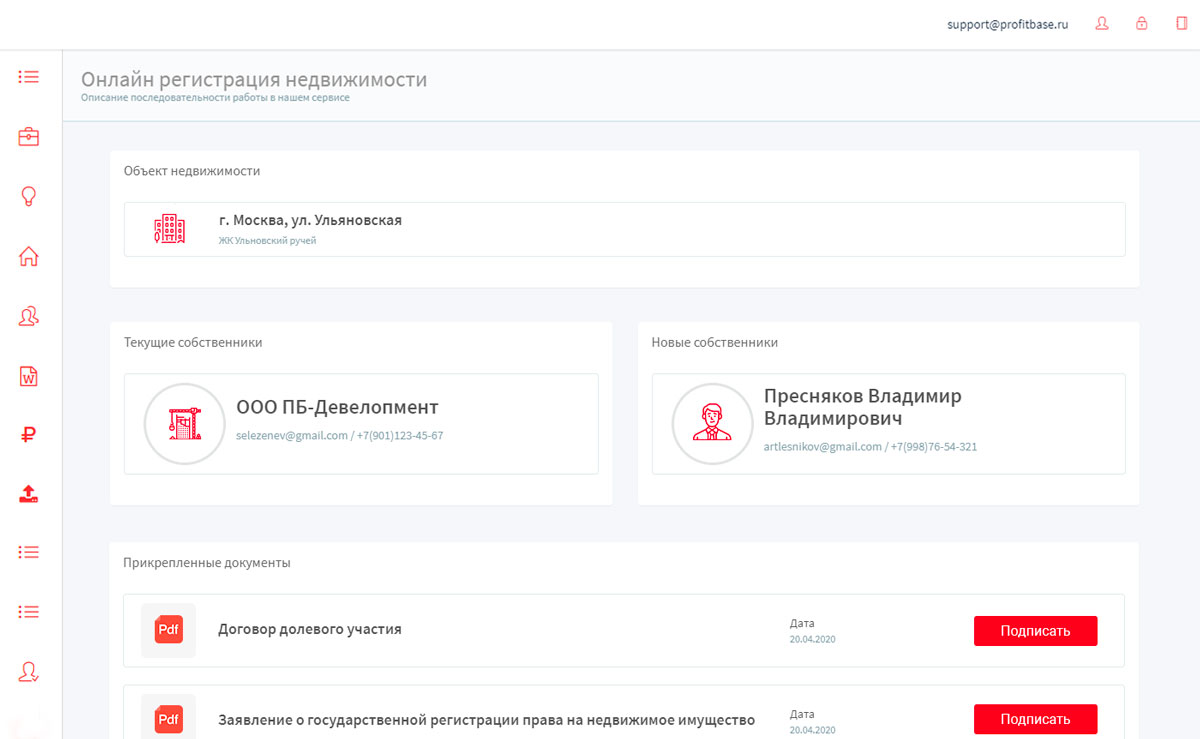

Электронная сделка

Сервис Электронная сделка позволяет регистрировать сделки с недвижимостью онлайн и без посещения МФЦ. Через него можно подать большинство видов заявлений в Росреестр (ДДУ, ДУПТ, ДКП и др.), выпустить квалифицированную электронную подпись, отслеживать статус регистрации сделки.

Клиенты оценят сервис вашей компании, на вашу сделку не повлияют пробки, задержки в банке и другие внешние обстоятельства. Регистрация сделки займет всего 15 минут вместо полутора часов.

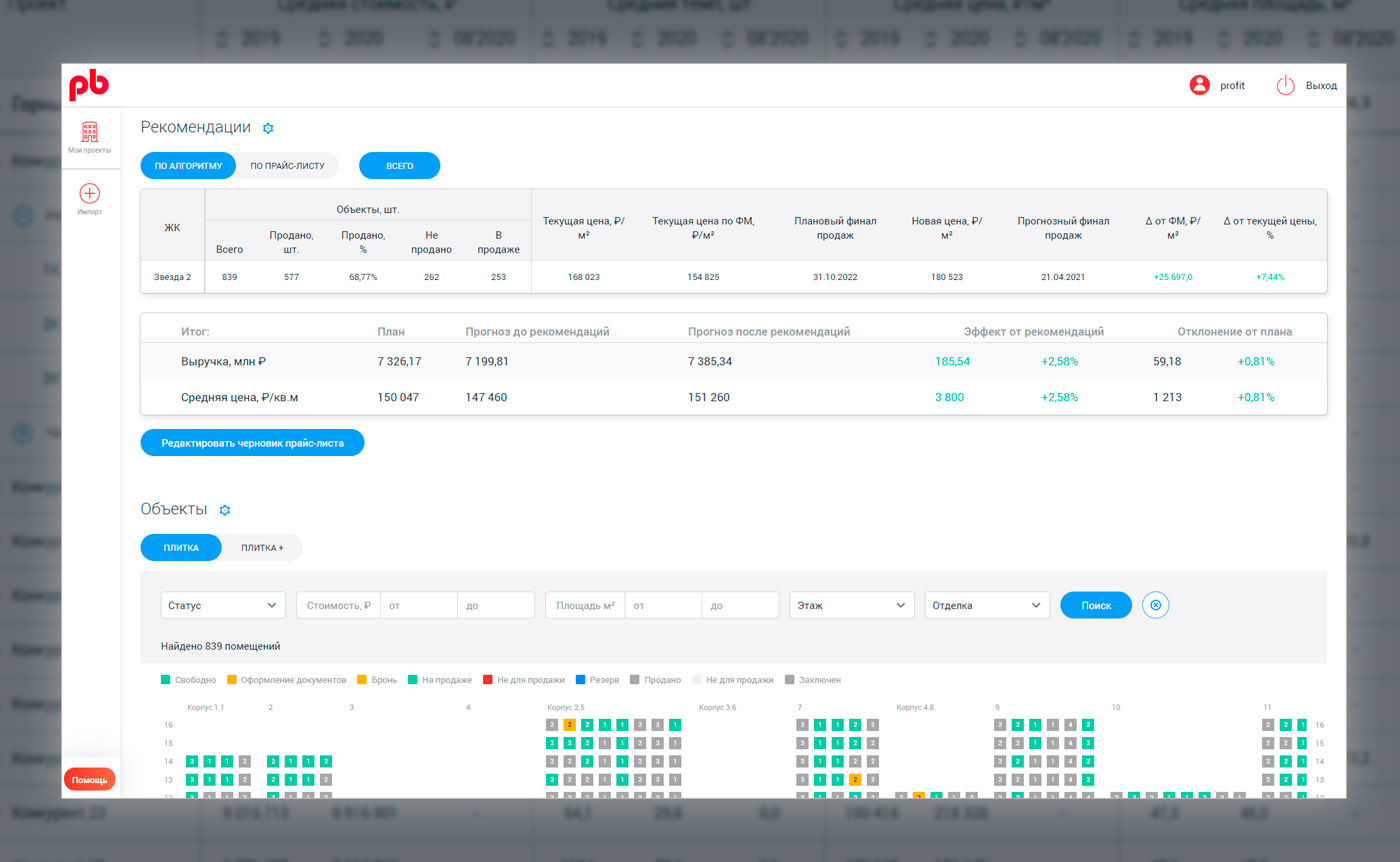

Profitbase Ai

Profitbase Ai — технология динамического ценообразования и управления ассортиментом для застройщиков. Сервис в режиме реального времени определяет наиболее выгодную стоимость квартиры и квадратного метра с целью получения максимальной прибыли по проекту.

Ваши аналитики получают модель принятия решений, которая основана на проверенных алгоритмах и достоверных данных.

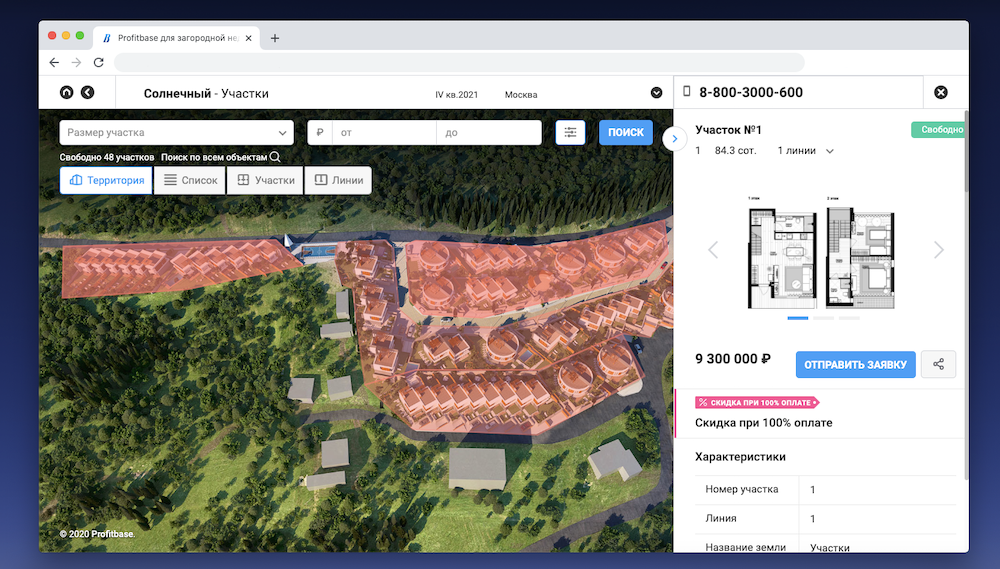

Загородная недвижимость в Profitbase

В Profitbase появился новый тип помещений — участки. Теперь вы можете использовать Смарт-каталог и Profitbase для CRM для продажи загородной недвижимости. Для работы с участками адаптированы виды отображения, названия фильтров и полей в карточке помещения. Подробнее читайте здесь.

Profitbase – основа отраслевой версии amoCRM

В новой версии amoCRM при регистрации аккаунта можно выбрать сферу бизнеса и автоматически развернуть адаптированное отраслевое решение.

Для застройщиков готовым решением стал Profitbase. На этапе регистрации в amoCRM вы отвечаете на несколько вопросов, система на основании ваших ответов настраивает воронку продаж, поля в сделке с информацией по объекту и правила бронирования помещений.

Аккаунт в Profitbase создаётся автоматически. Занесите в кабинет свои объекты и начинайте работу!

Больше возможностей для презентации ассортимента

В этом году Profitbase расширили возможности и базовых приложений — Profitbase CRM и Смарт-каталога.

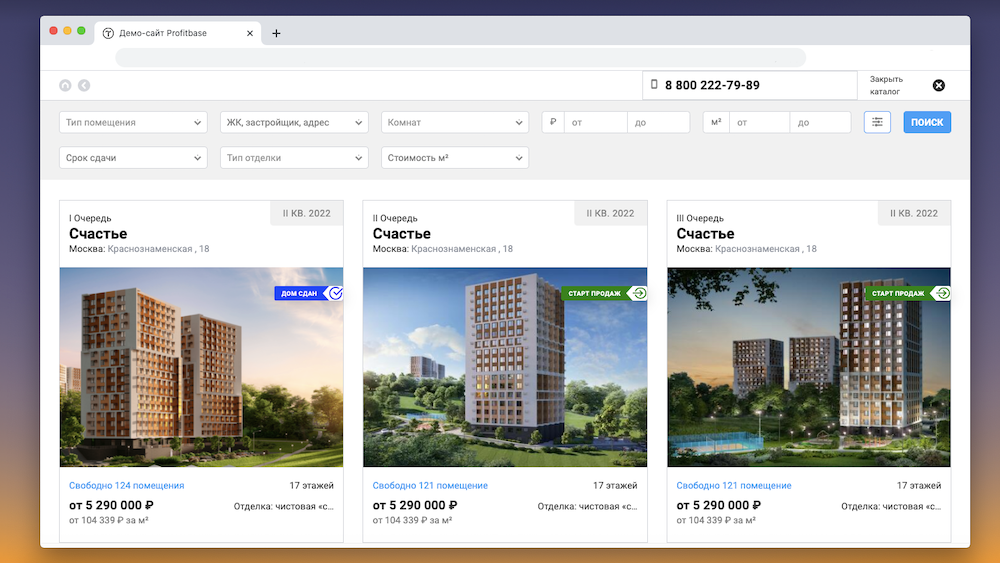

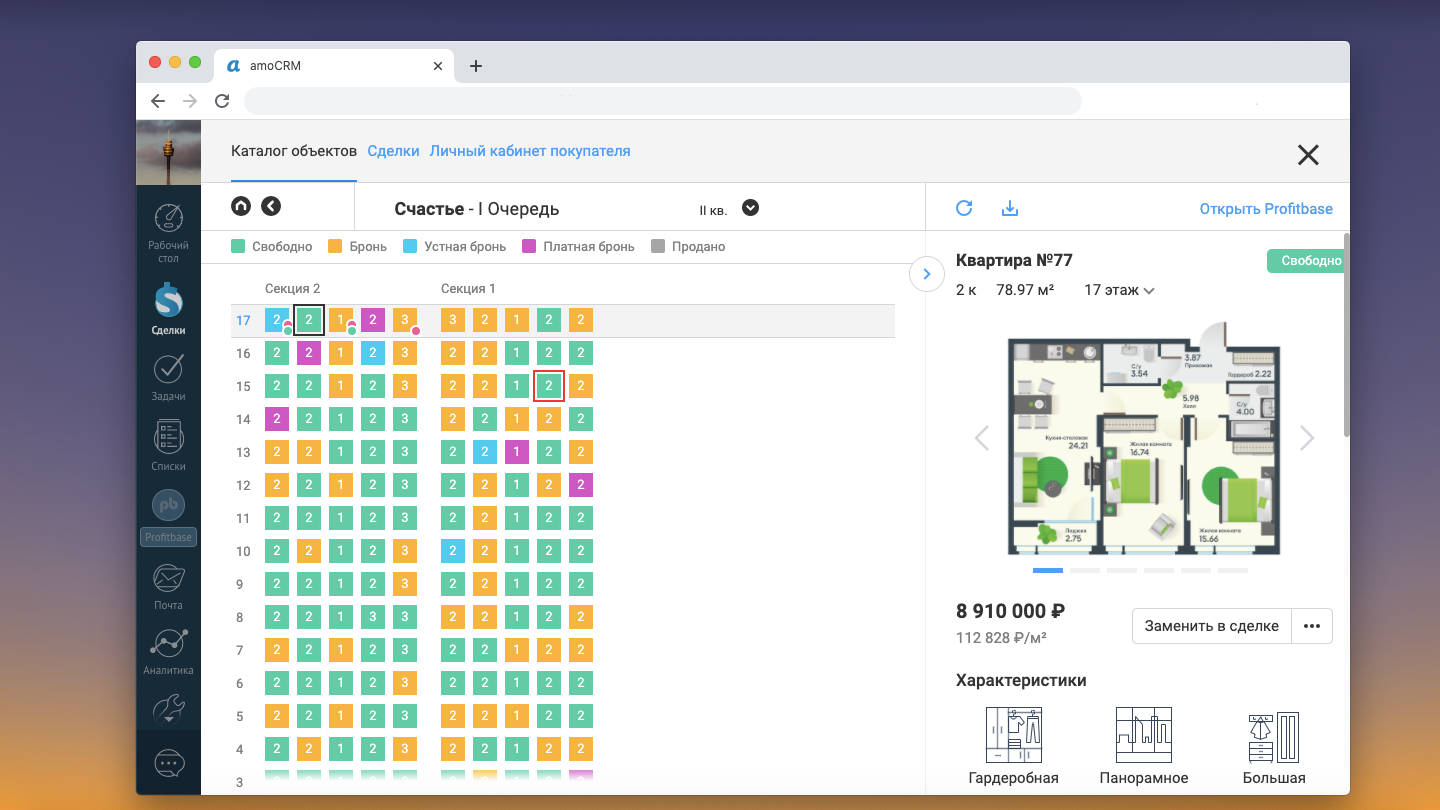

Обновления каталога объектов

В Profitbase для CRM и Смарт-каталоге появились новые фильтры для поиска помещений: по названию жилого комплекса, застройщику или адресу, по сроку сдачи, по типу отделки, по минимальной и максимальной стоимости квадратного метра.

Полностью обновился интерфейс карточки помещения. Он стал визуально легче. Появилась галерея изображений, характеристики в виде иконок, новые параметры акций. Теперь в каталоге есть максимально полная информация по каждому объекту.

Обновления Экспорта

Появилось больше возможностей при экспорте на Авито, ДомКлик, N1 и ЦИАН. Теперь через приложение можно публиковать не только квартиры, но и апартаменты, передавать на порталы несколько изображений, размещать объявления в новом разделе портала ДомКлик «Готовое жилье» и т.д.

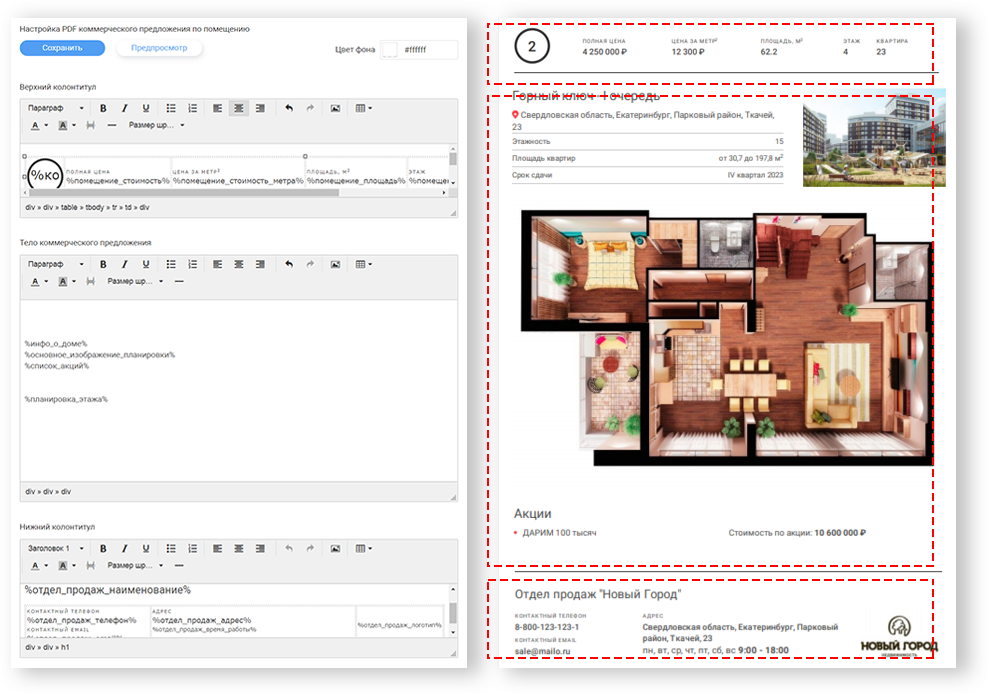

Редактор коммерческого предложения

В аккаунте Profitbase появилась бета-версия нового функционала — Редактор КП (PDF). С его помощью можно адаптировать базовый шаблон коммерческого предложения под фирменный стиль вашей компании.

Чтобы не пропустить новые решения от Profitbase — подпишитесь на телеграм-канал.

Другие публикации по теме:

Аналитика в девелопменте: как BI-системы облегчат жизнь застройщика

Стоит ли BI-аналитика своих денег?

Застройщики и агентства: пора поговорить

Profitbase — IT-платформа для управления маркетингом и продажами в недвижимости