Перспективы развития законодательства о долевом строительстве

Портал ЕРЗ публикует статью Андрея КИРСАНОВА, к.ю.н., заместителя гендиректора MR Group (12-е место в ТОП застройщиков РФ), председателя комитета по законодательству Клуба инвесторов Москвы, оригинал которой напечатан в №2 журнала «Имущественные отношения в Российской Федерации» за 2018 г.

Переход на проектное финансирование жилищного строительства, его плюсы и минусы, оптимальные варианты для застройщиков

21 декабря 2017 года Председатель Правительства Российской Федерации Д. А. Медведев утвердил План мероприятий («дорожную карту») по поэтапному замещению в течение трех лет средств граждан, привлекаемых для создания многоквартирных домов и иных объектов недвижимости, банковским кредитованием и иными формами финансирования, минимизирующими риск для граждан.

«Дорожная карта» предусматривает переход к использованию счетов эскроу в два этапа.

Переходный этап (с 1 июля 2018 по 30 июня 2019 год): заключение договоров участия в долевом строительстве как с использованием механизма счетов эскроу и (или) специальных счетов для расчетов по договорам участия в долевом строительстве (прогнозная доля таких договоров — около 30% от общего количества зарегистрированных договоров участия в долевом строительстве по итогам II квартала 2019 года), так и привлечение денежных средств по договорам участия в долевом строительстве напрямую застройщиком с обеспечением защиты граждан — участников долевого строительства с использованием механизма, предусмотренного статьей 23 Федерального закона от 30 декабря 2004 года №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон №214-ФЗ) (прогнозная доля таких договоров — около 70% от общего количества зарегистрированных договоров участия в долевом строительстве по итогам II квартала 2019 года).

Завершающий этап (с 1 июля 2019 по 31 декабря 2020 года): переход на заключение всех договоров участия в долевом строительстве многоквартирных домов, в отношении которых договор участия в долевом строительстве с первым участником долевого строительства заключен после 1 июля 2019 года, с использованием механизма счетов эскроу и (или) специальных счетов для расчетов по договорам участия в долевом строительстве (прогнозная доля таких договоров — не менее 95% от общего количества зарегистрированных договоров участия в долевом строительстве по итогам IV квартала 2020 года).

Фото: www.sk-ed.ru

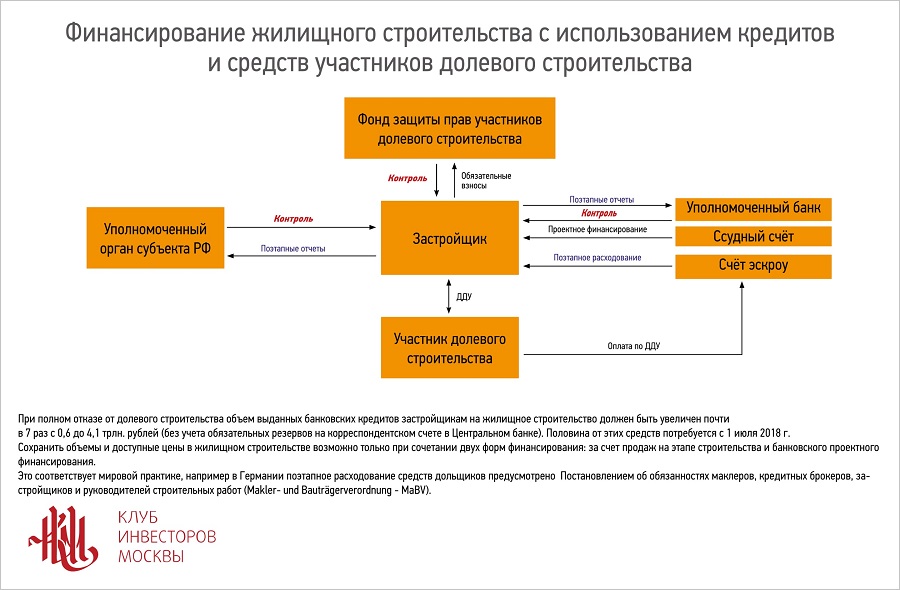

После перехода к новой модели финансирования строительство будет вестись за счет кредитов, а внесенные на счет эскроу денежные средства участников долевого строительства не позднее десяти рабочих дней с даты представления застройщиком банку передаточного акта или иного документа о передаче объекта долевого строительства, подписанного сторонами договора об участии в долевом строительстве, будут перечисляться банком застройщику либо направляться на оплату обязательств застройщика по кредитному договору (п. 7 ст. 15.5 Закона №214-ФЗ).

В настоящее время в России общая сумма средств участников долевого строительства составляет 3,5 трлн руб., из них около 1 трлн руб. приходится на Москву. При переходе на стопроцентное кредитование строительства возмещение выпадающих объемов финансирования станет решающим фактором для снижения объемов жилищного строительства, и несложно предвидеть рост цен на квартиры. В современных экономических условиях это приведет к снижению покупательского спроса, сокращению рабочих мест в строительной отрасли и может поставить под сомнение выполнение одного из самых важных майских указов Президента Российской Федерации — Указа от 7 мая 2012 года № 600 «О мерах по обеспечению граждан Российской Федерации доступным и комфортным жильем и повышению качества жилищно-коммунальных услуг», в котором поставлена триединая задача — создание для граждан Российской Федерации возможности улучшения жилищных условий не реже одного раза в 15 лет, снижение стоимости одного квадратного метра жилья на 20% путем увеличения объема ввода в эксплуатацию доступного жилья, предоставление доступного и комфортного жилья 60% российских семей, желающих улучшить свои жилищные условия.

Застройщики хотят иметь возможность привлечения денежных средств с минимальными для них накладными расходами. Сегодня таким источником финансирования являются денежные средства участников долевого строительства, привлекать которые застройщики могут только после получения разрешения на строительство. Финансирование инвестиционно-строительного проекта до этого момента возможно только за счет собственных или заемных средств. К настоящему времени сложился оптимальный подход к организации финансирования жилищного строительства — кредиты и займы до получения разрешения на строительство, а после этого открывается возможность привлечения средств участников долевого строительства. Плюсом проектного финансирования является наличие одного профессионального кредитора — банка, минусом — существующие сегодня высокие кредитные ставки. Плюс привлечения денежных средств участников долевого строительства — доступные для застройщика финансовые ресурсы, минус — наличие большого количества непрофессиональных инвесторов с повышенными требованиями к срокам и качеству строительства, а также жесткий контроль со стороны уполномоченного органа субъекта Российской Федерации, а в перспективе — еще и уполномоченного банка, который будет контролировать соответствие назначения и размера платежа, указанного в платежном поручении застройщика, содержанию заключенных им договоров и иных представленных им документов и, что особенно важно, требованиям Закона №214-ФЗ о целевом характере платежа.

Сочетание этих двух механизмов является оптимальным, и в настоящее время именно это позволяет обеспечивать доступные цены и высокие темпы жилищного строительства в России.

Условие для перехода к проектному финансированию

Условием для безболезненного перехода к проектному финансированию является снижение кредитных ставок до такого уровня, который позволит заменить средства дольщиков, используемые для строительства, банковскими кредитами. Вообще говоря, девелоперское сообщество заинтересовано в законодательном установлении долгосрочных правил и стабильных условий доступного кредитования. Весьма проблематично строить финансовые модели инвестиционно-строительных проектов, реализуемых на протяжении нескольких лет, особенно если речь идет о комплексном и устойчивом развитии территорий, если в этот период законодательство и условия проектного финансирования могут измениться в любой момент.

Неслучайно «дорожная карта» предусматривает переходный период. Этот период потому и называется переходным, что на его протяжении постепенно перестают действовать прежние механизмы и также постепенно набирают обороты новые. Резкие переключения режимов финансирования несут опасность и для строительной отрасли, и для граждан, желающих улучшить свои жилищные условия, и для органов исполнительной власти и местного самоуправления. Для полного перехода на проектное финансирование потребуется несколько лет, на протяжении которых должны быть обеспечены соответствующие темпы снижения кредитных ставок, включая проектное банковское финансирование и ипотечное кредитование, и роста реальных доходов населения.

Что может стимулировать участников инвестиционного процесса, включая граждан, использовать счета эскроу

Согласно существующему законодательству о долевом строительстве право на открытие счетов эскроу для расчетов по договору участия в долевом строительстве имеют банки, которые удовлетворяют установленным Правительством Российской Федерации требованиям к кредитным организациям. Счет эскроу открывается на основании зарегистрированного договора участия в долевом строительстве на срок условного депонирования денежных средств, предусмотренный указанным договором.

При использовании счетов эскроу банк обеспечивает сохранность денежных средств дольщиков до момента получения им от застройщика квартиры.

После подписания передаточного акта сторонами договора об участии в долевом строительстве внесенные на счет эскроу денежные средства дольщиков либо перечисляются банком застройщику, либо направляются на оплату обязательств застройщика по кредитному договору.

Инициировать применение счетов эскроу могут уполномоченные банки. Отметим лишь, что существующее законодательство не позволяет застройщику использовать денежные средства дольщиков, зачисленные на счета эскроу, для финансирования строительства.

Переход на проектное финансирование и использование счетов эскроу потребует усиления контрольных функций уполномоченных банков. В банках, осуществляющих уже сегодня проектное финансирование в инвестиционно-строительной сфере, есть специалисты, способные осуществлять контроль расходов застройщиков. При отсутствии специалистов в штате банк всегда имеет возможность прибегнуть к аутсорсингу. Если же говорить о переходе на проектное финансирование в перспективе в масштабах всей страны, то это действительно потребует усиления соответствующих компетенций уполномоченных банков.

Обязанность застройщика иметь собственные средства

Требование к размеру уставного капитала законодатель заменил требованием к размеру собственных средств застройщика, которые должны составлять не менее 10% от планируемой стоимости строительства многоквартирных домов, указанной в проектной декларации. Этого вполне достаточно, чтобы застройщик мог продемонстрировать банкам, уполномоченным контролирующим органам и участникам долевого строительства серьезность своих намерений осуществить инвестиционно-строительный проект.

Собственные средства юридического лица — это либо вклады учредителей в его уставный капитал, либо прибыль после уплаты налогов и иных обязательных платежей, либо имущество, приобретенное юридическим лицом за счет этих средств.

Порядок расчета собственных средств застройщика, имеющего право на привлечение денежных средств граждан для строительства (создания) многоквартирного дома на основании договора участия в долевом строительстве в соответствии с Законом № 214-ФЗ, будет утвержден постановлением Правительства Российской Федерации.

Отметим, что уставный капитал — это стартовый капитал юридического лица, предназначенный для обеспечения его деятельности. И собственные средства застройщика — это не резервный фонд, а средства, инвестируемые в строительство объектов недвижимости. При этом ни уставный капитал, ни собственные средства застройщика не обеспечивают защиту прав дольщиков, они лишь свидетельствуют о намерениях лиц, создавших юридическое лицо для осуществления инвестиционно-строительной деятельности.

Другие варианты финансирования жилищного строительства

Также вариантами финансирования жилищного строительства могут быть строительство на собственные средства, размещение биржевых облигаций, участие инвестиционных компаний, паевых и даже пенсионных фондов. За рубежом есть схемы, позволяющие занимать денежные средства для строительства у частных лиц.

В Финляндии, например, для строительства дома создается акционерное общество, деятельность которого не прекращается и после его окончания.

В Великобритании возможна покупка квартиры на ранней стадии строительства: как правило, оплачивается 5—10%, и эти деньги не являются источником финансирования для застройщика, они поступают на счет юридической компании, которая ведет эту сделку. За покупателями закреплена фиксированная стоимость, и многие, когда строительство завершено, продают жилье по цене несколько выше.

В России опыт Финляндии трансформирован в жилищно-строительные кооперативы, а опыт Великобритании можно использовать только для обеспечения гарантии продажи строящегося жилья, ведь строительство по такой модели осуществляется за счет кредитных средств. До того момента, когда кредитные ставки будут снижены до приемлемого для полного отказа от долевого строительства уровня, необходимо найти компромиссное решение, поэтому опыт других зарубежных стран представляет не меньший интерес.

Фото: www.povtoryushki.com

Например, в Германии действует Постановление об обязанностях маклеров, кредитных брокеров, застройщиков и руководителей строительных работ (Makler- und Bauträgerverordnung — MaBV), которое предусматривает возможность поэтапного расходования денежных средств дольщиков. Застройщик получает право распоряжаться денежными средствами частями в соответствии с процессом строительства. Таких частей может быть несколько, а частичные суммы могут иметь следующие размеры:

• 30 или 20% от суммы контракта после начала земляных работ;

• 40% — после возведения коробки здания, включая столярные работы;

• 8% — для строительства крыши и водовода с нее;

• 3% — для прокладки труб отопления;

• 3% — для установки сантехнических труб;

• 3% — для прокладки электросети;

• 10% — для установки окон, включая остекление;

• 6% — для внутренней черновой отделки и сопутствующих работ;

• 3% — для стяжки пола;

• 4% — для плиточных работ в санузлах и кухне;

• 12% — после готовности для передачи ключей (в момент их передачи);

• 3% — для фасадных работ;

• 5% — после полного окончания работ по договору, включая благоустройство.

Если один их строительных процессов отсутствует, то соответствующие проценты распределяются пропорционально остальным платежам.

Применение такого опыта в переходный период, который может занять несколько лет, может подготовить российское девелоперское сообщество к переходу на полное проектное финансирование.

В переходный период надо сочетать проектное финансирование и поэтапное расходование средств участников долевого строительства, размещаемых на счетах эскроу в уполномоченных банках. Можно было бы разрешить застройщикам поэтапное расходование средств дольщиков со счета эскроу в уполномоченном банке. В качестве этапов такого расходования, как вариант для дальнейшего обсуждения, можно предложить следующее:

Этап |

Размер поэтапного расходования средств, (процент от цены договора долевого участия) |

|

1 |

Разрешение на строительство (авансирование) |

10 |

2 |

Нулевой цикл |

20 |

3 |

50-процентная готовность железобетонного каркаса здания |

20 |

4 |

100-процентная готовность железобетонного каркаса здания |

20 |

5 |

Закрытие теплового контура здания |

10 |

6 |

Разрешение на ввод объекта в эксплуатацию |

10 |

7 |

Передача объекта долевого строительства участнику долевого строительства по акту приема-передачи |

10 |

Контроль застройщиков, если им предоставят возможность поэтапного расходования денежных средств со счетов эскроу

Действующим законодательством предусмотрен контроль застройщика как минимум с трех сторон.

Государственный контроль в области долевого строительства осуществляется уполномоченным органом исполнительной власти субъекта Российской Федерации, на территории которого осуществляется строительство. Этот орган на протяжении всего срока строительства контролирует наличие у застройщика права на привлечение денежных средств участников долевого строительства для строительства многоквартирного дома на основании договора участия в долевом строительстве (ДДУ), а также осуществляет контроль над целевым использованием застройщиком денежных средств, уплачиваемых участниками долевого строительства.

Кроме того, застройщики предоставляют Фонду защиты прав участников долевого строительства необходимую для осуществления им своих полномочий финансовую отчетность. В случае отклонения застройщика от примерного графика реализации проекта строительства на шесть и более месяцев застройщик обязан представить Фонду не позднее трех дней со дня получения запроса от Фонда проектную декларацию, выписку по расчетному счету застройщика, открытому в уполномоченном банке, и финансовую отчетность за последний отчетный период.

Застройщик будет обязан предоставлять в уполномоченный банк документы, являющиеся основанием для составления распоряжения о расходовании денежных средств, в том числе договоры и акты сдачи-приемки выполненных работ, оказанных услуг, акты приема-передачи товара, товарно-транспортные накладные, счета, счета-фактуры, иные документы, подтверждающие исполнение получателем средств своих обязательств по договору. При принятии платежного поручения застройщика к исполнению уполномоченный банк будет контролировать соответствие назначения платежа требованиям законодательства о целевом использовании денежных средств и его размера содержанию документов, представленных застройщиком.

Согласно пункту 2.3. статьи 3 Закона №214-ФЗ застройщик, технический заказчик, выполняющий работы в соответствии с договором, заключенным с застройщиком, и генеральный подрядчик, выполняющий работы в соответствии с договором строительного подряда, заключенным с застройщиком, будут обязаны открыть расчетные счета в одном и том же уполномоченном банке и осуществлять расчеты между собой только с использованием таких счетов и услуг этого банка. Это позволит уполномоченному банку осуществлять полный контроль над целевым расходованием денежных средств участников долевого строительства.

Как видим, наличие такого многоуровнего механизма контроля должно исключить возможность нецелевого расходования денежных средств со счетов эскроу и иных злоупотреблений со стороны недобросовестных застройщиков.

Если в нашей стране применить опыт Германии, то застройщики получат возможность поэтапного использования средств дольщиков для финансирования строительства, а перечисленные формы контроля их деятельности обеспечат максимальную защиту прав участников долевого строительства.

Механизм финансирования жилищного строительства с использованием кредитов и средств участников долевого строительства представлен на схеме.

Новации законодательства о долевом строительстве, которые могут стать тормозом в жилищном строительстве

В целом больше всего проблем застройщики ожидают от норм, которые, как маятник, переведены из одного крайнего положения в другое.

Например, закон требует полного отсутствия недоимок по налогам и сборам. Но этого в сложно построенных бизнесах избежать практически невозможно. Вспоминаю случай, когда у компании-застройщика налоговая служба обнаружила недоимку по налогам на сумму две копейки. Недоимка возникла не из-за ошибки бухгалтера, а из-за разных способов расчетов. Теперь такое нарушение формально-юридически является основанием для жесткой санкции — запрета на привлечение средств дольщиков. Учитывая, что государственные органы будут обмениваться информацией в порядке межведомственного взаимодействия, застройщик узнает об этом последним. А ведь в более ранней редакции закон допускал недоимку в размере 25% от балансовой стоимости активов застройщика. Как вариант, можно было бы допустить задолженность по налогам и сборам в размере, не превышающем одного процента от проектной стоимости объекта.

Закон запрещает застройщику осуществлять строительство более чем по одному разрешению на строительство. Это опять про идеальную модель: «один застройщик — один земельный участок — один строящийся объект».

Учитывая российские реалии, следовало бы разрешить строительство и привлечение средств дольщиков по нескольким разрешениям в случаях, если строительство объектов предусмотрено:

1) утвержденной документацией по планировке территории (одним или несколькими проектами планировки территории и (или) межевания территории);

2) принятыми в установленном порядке решениями о реализации масштабных инвестиционных проектов;

3) договором о развитии застроенной территории;

4) договором о комплексном освоении территории, в том числе в целях строительства жилья экономического класса или договорам аренды земельных участков для комплексного освоения в целях жилищного строительства;

5) договором о комплексном развитии территории по инициативе правообладателей;

6) договором о комплексном развитии территории по инициативе органа местного самоуправления;

7) иным договором или соглашением, заключенным застройщиком с органом исполнительной власти или органом местного самоуправления.

В законе есть два несогласованных между собой требования. С одной стороны, введено ограничение расходов застройщика на оплату труда и иных расходов, которые включают, но не ограничиваются этим, расходы на рекламу, коммунальные услуги, услуги связи, затраты, связанные с арендой офиса, на услуги уполномоченного банка. Такие расходы застройщика не могут превышать 10% процентов от проектной стоимости строительства. С другой стороны, обязательства застройщика, не связанные с долевым строительством, не должны превышать одного процента от проектной стоимости строительства. Но ведь очевидно, что расходы — это результат обязательств. Если обязательства не могут превышать одного процента, то откуда возьмутся расходы на 10%? Если учесть опыт работы добросовестных застройщиков, то и обязательства, и расходы, прямо не связанные с оплатой по договорам строительного подряда, можно было бы ограничить суммой до 20% от проектной стоимости строительства.

Одна из причин появления обманутых дольщиков — недостаточное финансирование строительства. Даже у добросовестных застройщиков причины для этого могут быть разные, в том числе низкие темпы продаж или задержки с кредитованием. Почему не разрешить компании-застройщику целевые займы и ссуды хотя бы от участников и акционеров? Это позволит обеспечить соблюдение сроков строительства, а значит, и защиту прав участников долевого строительства.

Фото: www.s-mls.ru

У девелоперских компаний возник вопрос о применении норм 214-ФЗ, введенных Федеральным законом «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации» от 29 июля 2017 года №218-ФЗ, к застройщикам, заключившим договоры, предусматривающие жилищное строительство, с органами исполнительной власти, органами местного самоуправления или государственными организациями до 30 июля 2017 года, то есть до введения в действие Закона №218-ФЗ. Для таких случаев можно было бы сделать исключение и не применять в полном объеме нормы, введенные Законом №218-ФЗ, к застройщикам, заключившим договоры, предусматривающие жилищное строительство, с органами исполнительной власти, органами местного самоуправления или государственными организациями до 30 июля 2017 года. В противном случае нас может ждать волна невыполненных государственных и муниципальных контрактов.

Новые требования к застройщикам достаточно жесткие, но при внимательном их анализе нельзя не обратить внимания на то, что они бессистемные.

Например, вместо требований к размеру уставного капитала есть требование к размеру собственных средств, которые должны составлять не менее 10% от стоимости строительства объекта. И одновременно установлено требование наличия на дату направления проектной декларации в контролирующий орган денежных средств в размере не менее 10% от проектной стоимости строительства на банковском счете застройщика.коропалительная замена требований к размеру уставного капитала требованиями к размеру собственных средств свидетельствует о том, что решение принималось без достаточного обоснования. Кроме того, требование о наличии «суммы на определенную дату» соблюдается посредством привлечения кредита на этот один день, что никак не защищает права дольщиков. Логичнее было бы заимствовать аналогичные требования, установленные, например, для банков. Так, основной норматив достаточности собственного капитала банка Н1.0, установленный указанием Банка России от 30 ноября 2015 года № 3855-У [6], равен 8%.

Сравнение с банковской деятельностью неслучайно. Банки привлекают денежные средства по договорам на депозиты и размещают их в качестве кредитов. Специализированные застройщики привлекают денежные средства по договорам участия в долевом строительстве и «размещают» их в строящиеся объекты. В первом случае мы имеем дело с однородными финансовыми операциями, во втором — с неоднородными, но тоже финансовыми операциями. Надо заметить, что риски есть в обоих случаях, а правовое регулирование совершенно разное. Главное отличие в том, что в первом случае банк не может осуществлять деятельность без лицензии, во втором — отсутствие лицензирования и практически никаких квалификационных требований к персоналу застройщика. Это позволяет при соблюдении минимальных требований к руководителю и главному бухгалтеру привлекать денежные средства дольщиков. Все-таки, либо компания-застройщик, либо привлекаемая ею девелоперская компания должны иметь необходимые для осуществления деятельности профессиональные кадры. Эти рассуждения приводят к выводу о том, что идея лицензирования деятельности специализированного застройщика не лишена оснований. При этом возникает вопрос, не противоречит ли предложение о лицензировании специализированных застройщиков принятой в России тенденции перехода от лицензирования строительной деятельности к саморегулированию.

Дело в том, что деятельность специализированного застройщика не является видом строительной деятельности. Виды строительной деятельности, переведенной на саморегулирование, не охватывают деятельность специализированного застройщика. Эта деятельность, скорее, финансовая, нежели строительная. Кстати, обманутые дольщики, как правило, появляются там, где нет обоснованных финансовых моделей инвестиционно-строительных проектов и надлежащего контроля целевого расходования средств участников долевого строительства.

В связи с этим возникает еще один вопрос: как на практике можно обеспечить требование о лицензировании, если многие проекты, как известно, реализуются посредством создания проектных компаний (SPV)?

Законодательством установлено, что ряд требований, предъявляемых к специализированному застройщику, может обеспечить его основное общество. Это может быть применимо и к требованию о наличии лицензии.

Согласно статье 67.3. ГК РФ хозяйственное общество признается дочерним, если другое (основное) хозяйственное товарищество или общество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Гражданское законодательство под основным обществом понимают общество, которое в силу преобладающего участия в уставном капитале дочернего общества либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые дочерним обществом.

Если проанализировать содержание Закона № 214-ФЗ, то мы обнаружим, что название «Об участии в долевом строительстве многоквартирных домов…» не соответствует его содержанию: это закон не об участии граждан в долевом строительстве, а о деятельности застройщиков. Важно отметить, что закон допускает три способа привлечения денежных средств граждан для строительства, но непосредственно регулирует деятельность застройщиков, использующих только один из них, — договор долевого участия в строительстве. При этом деятельность застройщика закон регулирует все больше и жестче. Необходимо отграничить регулирование деятельности застройщика, привлекающего денежные средства на основании договоров участия в долевом строительстве, от иных, преимущественно незаконных, способов привлечения денежных средств граждан. Кстати, в настоящее время действующее законодательство косвенно позволяет застройщикам игнорировать требования Закона №214-ФЗ при условии ввода многоквартирного дома в эксплуатацию. Чтобы убедиться в этом, достаточно обратить внимание на примечание 2 к статье 200.3 Уголовного Кодекса Российской Федерации.

Поскольку законодатель ввел понятие «специализированный застройщик», но не раскрыл его, можно было бы предложить следующее его определение.

Специализированный застройщик — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) имеет право осуществлять деятельность по привлечению денежных средств по договорам долевого участия в жилищном строительстве. Специализированный застройщик имеет исключительное право осуществлять деятельность по привлечению денежных средств физических лиц по договорам долевого участия для жилищного строительства и использованию указанных средств от своего имени и за свой счет для строительства многоквартирных домов и необходимых инфраструктурных объектов.

Участник долевого строительства: потребитель или инвестор?

Так сложилось, что благодаря позиции судебных органов, защищавших обманутых дольщиков, участников долевого строительства принято считать потребителями.

В условиях отсутствия в законодательстве регламентации договоров об инвестиционной деятельности суды исходили из их содержания, а не из наименования, при этом неоднозначно оценивали правовую природу заключаемых сделок. Сравнительный анализ законодательства, проведенный верховными судами республик, краевыми, областными и соответствующими им судами, позволил в свое время сделать вывод о том, что закон Российской Федерации «О защите прав потребителей» предоставляет гражданину больше гарантий защиты его прав от недобросовестных контрагентов по заключенному им договору, чем Гражданский кодекс Российской Федерации, ограничивающий права граждан рамками договора. Как видим, аргументация была не юридическая, а, как иногда говорят в профессиональной среде, понятийная (см. Обобщение практики рассмотрения судами Российской Федерации дел по спорам между гражданами и организациями, привлекающими денежные средства граждан для строительства многоквартирных жилых домов, от 19 сентября 2002 года).

Если же мы обратимся к соответствующему современному законодательству, то придем к совершенно другому выводу.

Фото: www.polymia.by

Федеральный закон от 25 февраля 1999 года №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» определяет инвестиционную деятельность как вложение инвестиций в целях получения прибыли или достижения иного полезного эффекта. Соответственно, инвестиции — это денежные средства, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли или достижения иного полезного эффекта, а капитальные вложения — это затраты на новое строительство.

Закон Российской Федерации от 7 февраля 1992 года №2300-1 «О защите прав потребителей» регулирует отношения, возникающие между потребителями и изготовителями, исполнителями, импортерами, продавцами при продаже товаров, выполнении работ и оказании услуг. В соответствии с этим законом потребитель — это гражданин, имеющий намерение заказать или приобрести либо заказывающий, приобретающий или использующий товары, работы или услуги исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности. Этот закон скорее о товарах массового потребления и бытовых услугах, а не об объектах капитального строительства.

К отношениям, вытекающим из договора участия в долевом строительстве, законодательство Российской Федерации о защите прав потребителей должно применяться лишь в части, не урегулированной Законом №214-ФЗ. А есть ли ответ на вопрос, в какой части эти отношения не урегулированы Законом №214-ФЗ? При попытке ответить на него мы обнаружим, что все отношения, включая ответственность застройщика и его гарантийные обязательства, урегулированы Законом №214-ФЗ. Но судебная практика, как мы уже отмечали, сложилась иначе. Это стало предпосылкой для появления явления, называемого в профессиональной среде и средствах массовой информации «потребительским терроризмом», которое основано на применении судами законодательства о защите прав потребителей без указанной оговорки. На практике удовлетворение повышенных требований дольщиков, первыми из заявивших, приводит застройщика если не к банкротству, то к проблемам с финансированием и нарушению сроков окончания строительства.

Задачи, которые должно решить законодательство о долевом строительстве в ближайшей перспективе

Таких задач несколько:

1) восстановление репутации института долевого строительства, что особенно необходимо для осуществления государственной жилищной политики;

2) очищение рынка от большого количества лиц, не обладающих профессиональными знаниями и опытом, желающих заработать на привлечении средств граждан;

3) установление требований к специализированным застройщикам в объеме, необходимом и достаточном для обеспечения защиты прав граждан;

4) исключение избыточных и необоснованных требований к специализированным застройщикам;

5) полное раскрытие информации о специализированных застройщиках, группах и холдингах, в которые они входят;

6) возможность государственного контроля деятельности специализированного застройщика без избыточных требований;

7) исключение или значительное снижение количества обманутых дольщиков.

Профессиональное сообщество надеется, что подход к дальнейшему совершенствованию законодательства о долевом строительстве будет взвешенным, а решения обоснованными. Тогда застройщики получат возможность вести жилищное строительство, не снижая его объемов и качества, граждане — приобретать квартиры по доступным ценам, а органы исполнительной власти — выполнить поручение Президента Российской Федерации по итогам заседания Совета по стратегическому развитию и приоритетным проектам, состоявшегося 20 декабря 2017 года. Это поручение ориентируют всех участников рынка недвижимости на достижение следующих основных целевых показателей:

• увеличение возможности приобретения жилья за счет ипотечного кредитования с 35% семей в 2016 году до более 50% семей к 2025 году;

• увеличение количества семей, ежегодно улучшающих жилищные условия с помощью ипотеки, с 0,85 млн семей в 2016 году до 2 млн семей в 2025 году;

• увеличение объемов строительства жилья до 120 млн кв. ме в год к 2025 году.

Андрей КИРСАНОВ, заместитель генерального директора компании MR Group, председатель Комитета по законодательству Клуба инвесторов Москвы, к.ю.н.

Источник: «Имущественные отношения в Российской Федерации», №2 (197) 2018 г.

Литература и информационные источники

1. План мероприятий («дорожная карта») по поэтапному замещению в течение трех лет средств граждан, привлекаемых для создания многоквартирных домов и иных объектов недвижимости, банковским кредитованием и иными формами финансирования, минимизирующими риск для граждан: утвержден Правительством Российской Федерации 21 декабря 2017 года. Доступ из справочной правовой системы «КонсультантПлюс».

2. Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации: Федеральный закон от 30 декабря 2004 года № 214-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

3. О мерах по обеспечению граждан Российской Федерации доступным и комфортным жильем и повышению качества жилищно-коммунальных услуг: Указ Президента Российской Федерации от 7 мая 2012 года №600. Доступ из справочной правовой системы «КонсультантПлюс».

4. Peter Marcks. Makler- und Bauträgerverordnung mit § 34c GewO, sonstigen einschlägigen Vorschriften und MaBVwV. Kommentar. 8. Auflage. Verlag C.H. Beck, München 2009 (mit Nachtrag 2010).

5. О государственной регистрации недвижимости: Федеральный закон от 13 июля 2015 года №218-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

6. О внесении изменений в Инструкцию Банка России от 3 декабря 2012 года № 139-И «Об обязательных нормативах банков»: указание Центрального банка Российской Федерации от 30 ноября 2015 года №3855-У. Доступ из справочной правовой системы «КонсультантПлюс».

7. Гражданский кодекс Российской Федерации

8. Уголовный кодекс Российской Федерации: Федеральный закон от 13 июня 1996 года № 63-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

9. Обобщение практики рассмотрения судами Российской Федерации дел по спорам между гражданами и организациями, привлекающими денежные средства граждан для строительства многоквартирных жилых домов, от 19 сентября 2002 года. Доступ из справочной правовой системы «КонсультантПлюс».

10. Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: Федеральный закон от 25 февраля 1999 года № 39-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

11. О защите прав потребителей: Закон Российской Федерации от 7 февраля 1992 года № 2300-1. Доступ из справочной правовой системы «КонсультантПлюс».

12. Заседание Совета по стратегическому развитию и приоритетным проектам (20 декабря 2017 года) . URL: http://kremlin.ru/acts/assignments/orders/56649

Другие публикации по теме:

Андрей Кирсанов (MR Group): При переходе к проектному финансированию весьма пригодится опыт Германии