Trade-in от застройщика, или Обмен старой квартиры на новостройку

Trade-in — это когда покупатель новостройки рассчитывается с застройщиком своей заселенной квартирой, доплачивает и получает права на новостройку. Рассказываем, как это работает на примере трех застройщиков из ТОП-50 (Брусника, ЛСР, Эталон).

Фото: www.1gbn.ru

Как это работает

Шаг №1. Покупатель новостройки бронирует у застройщика понравившуюся квартиру в строящемся доме.

Шаг №2. Покупатель новостройки заключает с застройщиком одновременно два договора:

• договор купли продажи своей (старой) квартиры с условием, что освобождение этой квартиры происходит в определенный срок после передачи покупателю новостройки (обычно три-шесть месяцев);

• договор участия в долевом строительстве (ДДУ) новостройки. При этом часть цены договора оплачивается живыми деньгами. Вторая часть цены договора оплачивается зачетом суммы, которую застройщик должен покупателю новостройки по договору купли продажи старой квартиры.

Шаг №3. Застройщик передает покупателю новостройки построенную квартиру.

Шаг №4. Покупатель новостройки передает застройщику старую квартиру в срок, отведенный договором на переселение из старой квартиры в новую.

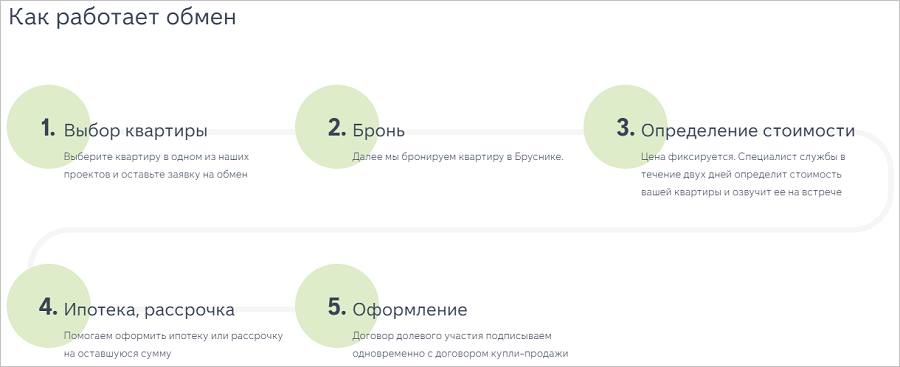

Схему Trade-in от застройщика практикует компания Брусника при продаже новостроек во всех городах своего строительного бизнеса (Тюмень, Екатеринбург, Новосибирск, Московская область, Сургут). Интересно, что в самой Бруснике описанную выше модель взаимодействия с покупателем новостройки называет не «Trade-in», а «Обменом квартир».

Источник: Брусника

Преимущества Trade-in от застройщика

Экономия времени

Покупатель новостройки избавляется от необходимости тратить дополнительное время на поиск покупателя на свою квартиру и двойное оформление сделок.

Избавление от рисков

Покупатель новостройки избавляется от рисков:

• вынужденного переселения из своей квартиры в никуда. Что может произойти в случае, когда старая квартира продана, а новую застройщик никак не может передать покупателю;

• возможного обмана при продаже своей квартиры. Абсолютно исключается вариант обмана со стороны недобросовестного риэлтора или получения при расчете фальшивых денег.

Фото: www.domoscop.ru

Выводы

Trade-in от застройщика экономит время и избавляет от лишних хлопот. Поэтому Trade-in подходит тем, кто:

• торопится;

• не имеет живых денег или возможности взять ипотеку;

• не хочет рисковать вообще остаться без жилья, если застройщик обанкротился, или сильно сорваны сроки ввода дома в эксплуатацию.

Trade-in с услугами риэлтора

Услугу Trade-in также рекламируют те застройщики, которые сами не выкупают старую квартиру у покупателя новостройки. Они отправляют своих клиентов к риэлтору.

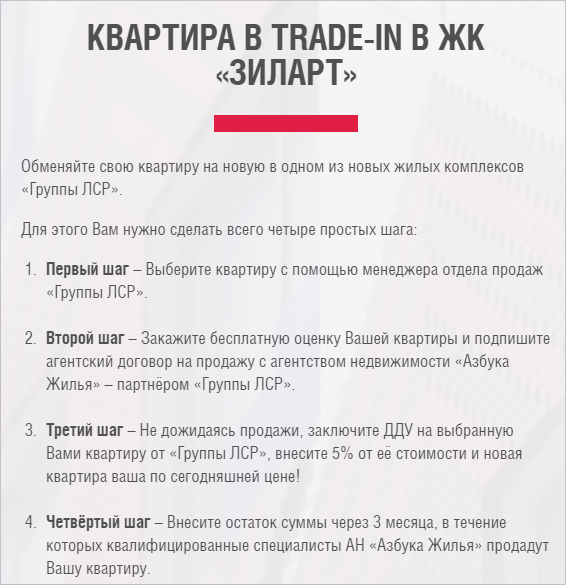

Такая схема может предусматривать отсрочку оплаты цены новостройки на период, пока агентство недвижимости не найдет покупателя и не произойдет перечисление денег за старую квартиру. Как правило, на это отводится три месяца. Указанную схему применяет, в частности, Группа ЛСР при продаже новостроек в ЖК ЗИЛАРТ.

Источник: Группа ЛСР

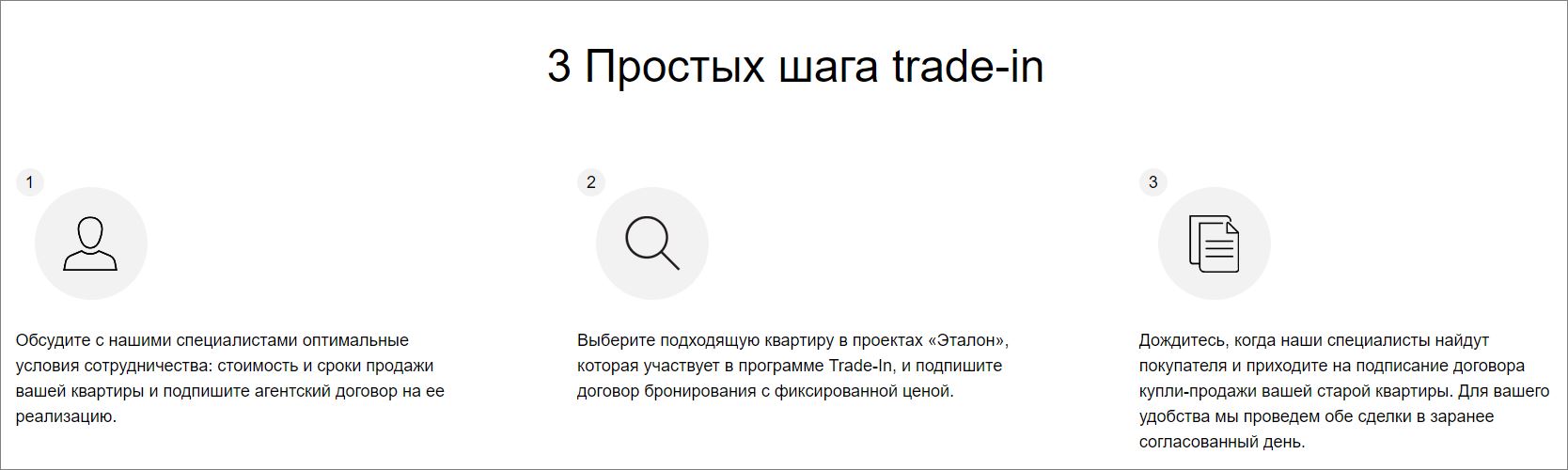

Другой разновидностью такой схемы является бронирование новостройки на период продажи старой квартиры риэлтором. Такую схему применяет, например, Группа Эталон при продаже новостроек в Москве.

Источник: ГК Эталон

Следует отметить, что при схеме Trade-in с услугами риэлтора у покупателя новостройки сохраняется риск на некоторое время остаться без собственного жилья — в случае, если в силу обязательств по договору с риэлтором из старой квартиры придется выехать, а в новостройку еще не будет возможности заселиться.

|

Trade-in от застройщика |

Trade-in с риэлтором, отсрочка |

Trade-in с риэлтором, бронирование |

Преимущества |

|||

Экономия времени на продажу старой квартиры |

V

|

|

|

Отсрочка оплаты цены новостройки на три месяца |

|

V

|

|

Бронирование новостройки на период продажи старой квартиры риэлтором |

|

|

V

|

Отсутствие риска вынужденного переселения из своей квартиры в никуда |

V

|

|

|

Отсутствие риска обмана при продаже старой квартиры |

V

|

|

|

Приглашаем читателей публикации принять участие в опросе по теме «Trade-in в новостройках».

Другие публикации по теме:

Опрос о применении BIM-технологий

ДОНСТРОЙ продал первую квартиру в онлайн-формате

Почему застройщика, просрочившего сроки сдачи квартир дольщикам, поддержал суд