Выбор новостроек комфорт-класса и их доступность в Старой Москве снизились

К такому выводу пришли аналитики компании Метриум, подведя итоги первого квартала на рынке строящегося жилья массового сегмента.

Фото © Николай Винокуров / Фотобанк Лори

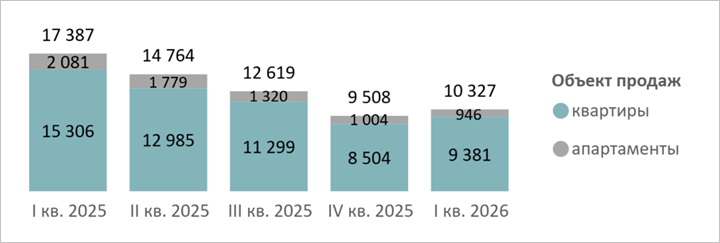

В январе — марте 2026 года экспозиция новостроек массового сегмента насчитывала 10,3 тыс. лотов (+9% за квартал, -41% за год) в 74 проектах: 9,4 тыс. квартир (+10% за квартал, -39% за год) и 0,9 тыс. апартаментов (-6% за квартал, -55% за год).

В старых границах столицы за это время не стартовал ни один новый проект класса «комфорт», а в уже реализующихся проектах началось строительство только 6 новых корпусов.

Динамика объема предложения на рынке новостроек массового сегмента по кварталам, шт.

Источник: Метриум

Значимый прирост предложения отмечен в ЗелАО и СЗАО за счет стартов новых корпусов в ЖК Зеленый парк и ЖК Квартал Мит соответственно, а максимальное увеличение цен зафиксировано в САО (+6%), где стартовал новый корпус в ЖК Нарвин.

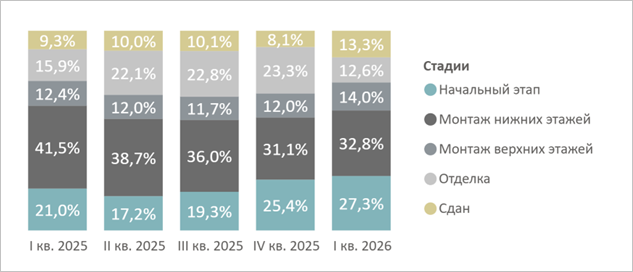

Структура предложения массового сегмента по стадии строительной готовности,

количество лотов

Источник: Метриум

Доля предложения в корпусах на начальном этапе за год прибавила 6,3 п. п. (до 27,3%). Аналитики отметили, что такой рост обусловлен не притоком новых объемов, а более активным вымыванием объектов на поздних стадиях строительной готовности.

Фактический объем предложения на этапе котлована за год сократился на 23%, до 2,8 тыс. лотов.

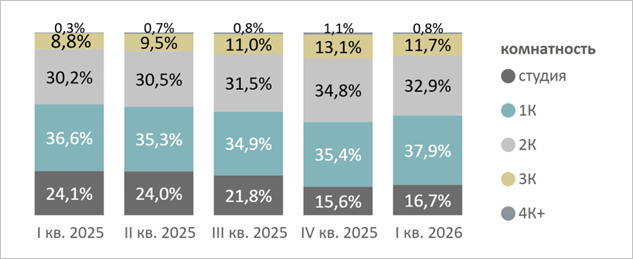

Структура предложения квартир и апартаментов массового сегмента по комнатности,

количество лотов

Источник: Метриум

Структура предложения по типологии в I квартале не изменилась, хотя в годовом сравнении сократилась доля студий (-7,4 п. п., до 16,7%).

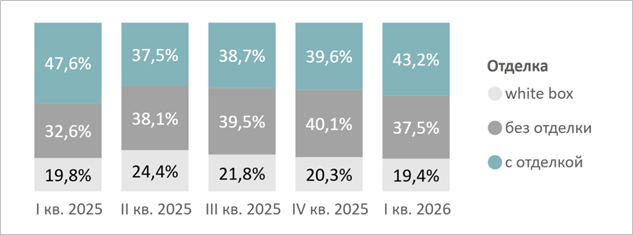

Доля предложения с чистовой отделкой за январь — март выросла на 3,6 п. п., до 43,2%, а без отделки и white box — сократились на 2,6 п. п. (до 37,5%) и 0,9 п. п. (до 19,4%) соответственно.

Структура предложения по типу отделки, количество лотов

Источник: Метриум

При этом за год количество квартир с чистовой отделкой уменьшилось на 46%, до 4,5 тыс. лотов.

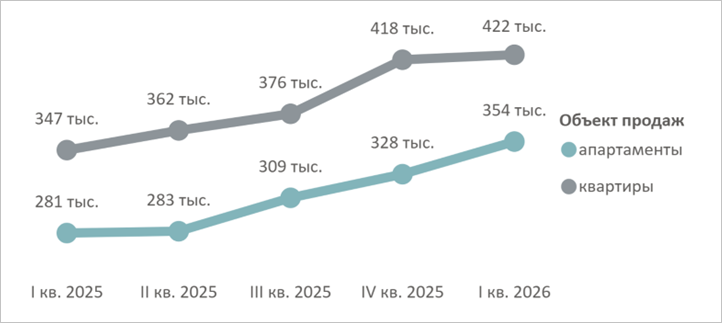

Что касается средневзвешенной цены 1 кв. м квартир и апартаментов, то на конец марта она составила 416,5 тыс. руб. (+2% за квартал, +23% за год).

Средневзвешенная цена предложения массового сегмента по кварталам, руб. за кв. м

Источник: Метриум

В квартирах «квадрат» стоил 422,1 тыс. руб. (+1%, +22%), в апартаментах — 353,6 тыс. руб. (+8%, +26%).

Самые доступные апартаменты в январе — марте находились в ЖК Wellbe в ЗелАО (22,2 кв. м, 5,7 млн руб.); ЖК Ситимикс Новокосино в ВАО (16,4 кв. м, 6,2 млн руб.) и ЖК Сити-комплекс Перец в СЗАО (20,2 кв. м, 7,2 млн руб.).

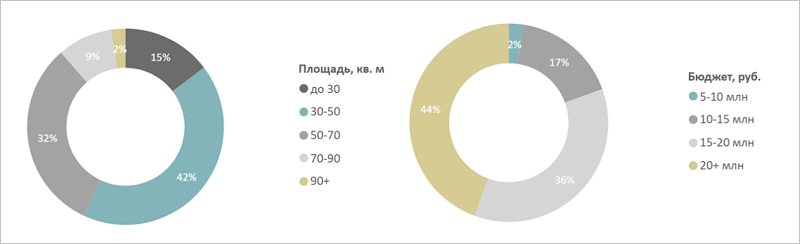

Распределение предложений на рынке новостроек массового сегмента по площадям и бюджетам, количество лотов

Источник: Метриум

Недорогие квартиры в I квартале можно было найти в ЖК Зеленый парк в ЗелАО (29,1 кв. м, 7,8 млн руб.); ЖК Митинский лес в СЗАО (20,1 кв. м, 8,5 млн руб.) и ЖК Молжаниново в САО (22,3 кв. м, 9,1 млн руб.).

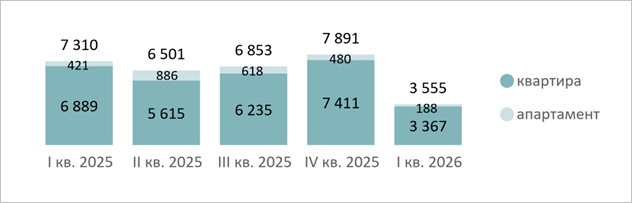

В первом квартале на столичном рынке новостроек массового сегмента было зарегистрировано 3,6 тыс. сделок (-55% за квартал, -51% за год). Максимальное количество регистраций пришлось на январь (1,6 тыс. ДДУ).

Количество сделок по ДДУ на рынке новостроек массового сегмента по кварталам,

шт. ( без уступок и оптовых сделок)

Источник: Метриум

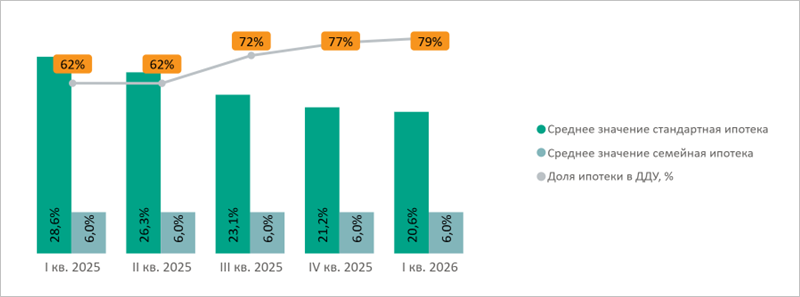

Доля сделок с ипотекой за квартал выросла на 2 п. п. до 79%, а средняя ставка по рыночной ипотеке сократилась на 1,2 п. п., до 20,6%.

Самая большая доля сделок по ДДУ зафиксирована в ЗАО и ВАО: в них по продажам лидируют ЖК ЛУЧИ (424 ДДУ) и ЖК Квартал Метроном (160 ДДУ).

Доля ипотеки в сделках по ДДУ на рынке новостроек массового сегмента по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, ДОМ.РФ

Основатель компании Эс Ай Эс Девелопмент Ярослав Гутнов (на фото ниже) считает, что массовый сегмент в привычном виде уходит в прошлое, поскольку не способен успешно конкурировать с готовыми новостройками от собственников и проектами реновации.

«Тем не менее по мере смягчения монетарной политики активность застройщиков будет увеличиваться», — прогнозирует девелопер. — Компании совершенствуют продукт, создают в составе новостроек все больше объектов собственной инфраструктуры. По сути, формируется новый сегмент комфорт+, который замещает прежний массовый сегмент».

Фото предоставлено пресс-службой Метриум

Директор департамента аналитики и консалтинга Метриум Юлия Иванова отметила, что результат сделок по ДДУ на рынке массовых новостроек Старой Москвы в первом квартале 2026-го является минимальным с 2017 года, то есть за 9 лет.

Значительное сокращение спроса она объяснила исчерпанием предложения на фоне замедления девелоперской активности в данном сегменте наряду с растущими ценами и преждевременной реализацией отложенного спроса до вступивших в силу изменений условий «Семейной ипотеки».

Фото из архива Ю. Ивановой

«Потенциальная аудитория рынка массовых новостроек не сужается, — считает Юлия Иванова (на фото). — Однако сейчас снизились как выбор первичного жилья комфорт-класса, так и его доступность. Вследствие растущего дефицита предложения цены за прошедший год выросли быстрее, чем в других сегментах (+23%), особенно за IV квартал 2025 года (+11%)».

По мнению эксперта Метриум, сокращение ключевой ставки до 15% немного улучшило условия для комбо-продуктов (сочетание семейной и стандартной ипотек), но ставки по рыночным займам остаются заградительными, и это сдерживает спрос.

«В результате объем предложения массового сегмента за квартал восстановился на 9% (до 10,3 тысяч лотов), а цена 1 кв. м закрепилась на отметке 416,5 тыс. руб. (+2% за квартал)», — резюмировала Иванова.

Другие публикации по теме:

В каких районах Москвы цены на новостройки за квартал снизились В марте в Московском регионе выросли продажи первичного жилья, но только в пределах старых границ столицы Ставки по рыночной ипотеке продолжают снижаться, но до реальной доступности жилья еще далеко В марте московские новостройки продолжили дешеветь С какими цифрами завершился первый квартал на рынке новостроек и к чему готовиться в дальнейшем