Эксперты: как изменилась стоимость стандартной квартиры в различных районах Москвы

Специалисты Домклик проанализировали объявления о продаже первичной и вторичной недвижимости и определили стоимость стандартной квартиры (площадью 35 кв. м.) в различных районах Москвы.

Фото: sobianin.ru

На основании рассчитанных данных аналитики сервиса составили тепловые карты стоимости новостроек и стоимости готового жилья.

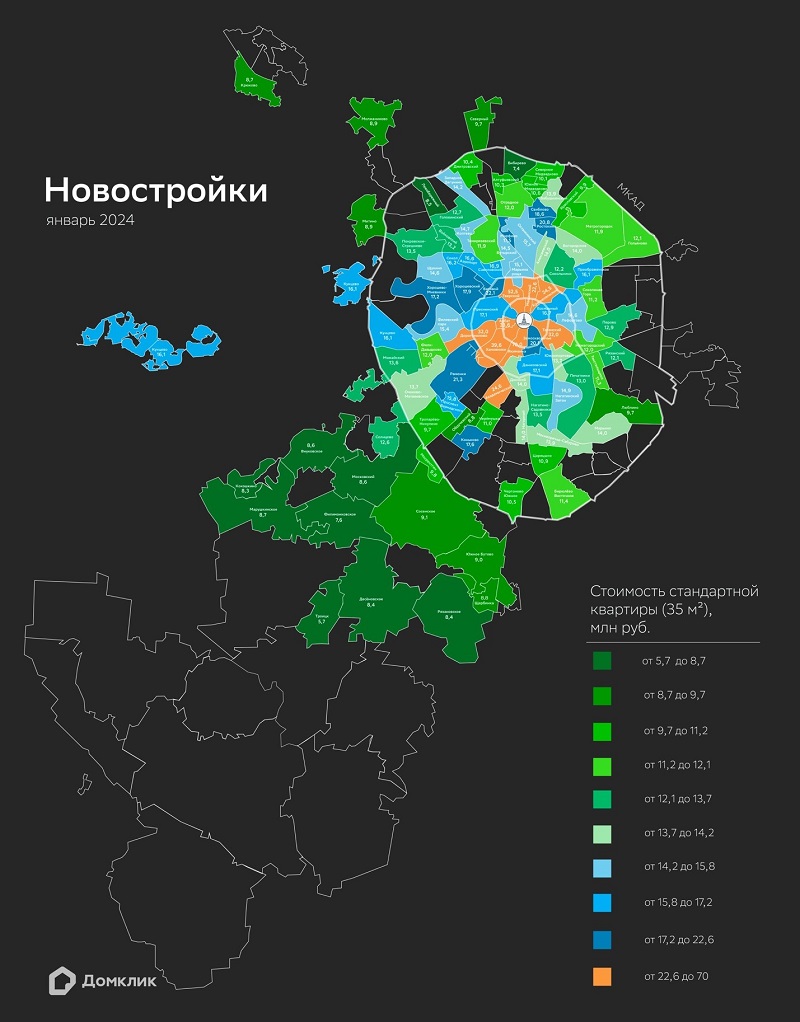

Карта стоимости стандартной квартиры на рынке московских новостроек рассчитана путем умножения медианной стоимости 1 кв. м на площадь стандартной квартиры (35 кв. м). Проанализировано 64,1 тыс. актуальных на середину января 2024 года объявлений на портале Домклик.

Источник: Домклик

Самое доступное жилье, по данным аналитиков, находится в Троицке (5,7 млн руб.), Бибирево (7,4 млн руб.), а также в поселениях Филимонковское (7,6 млн руб.), Кокошкино (8,3 млн руб.) и др.

Наиболее дорогие районы Москвы — Якиманка (70 млн руб.), Тверской (53 млн руб.) и Хамовники (40 млн руб.). В пятерку лидеров по стоимости также входят Арбат и Таганский район (около 33 млн руб.).

Объем предложения значительно увеличился (в 2—7 раз) в районах Сокол, Тимирязевский, Ярославский, Преображенское, Текстильщики, Коньково, Аэропорт, Москворечье-Сабурово.

Источник: Домклик

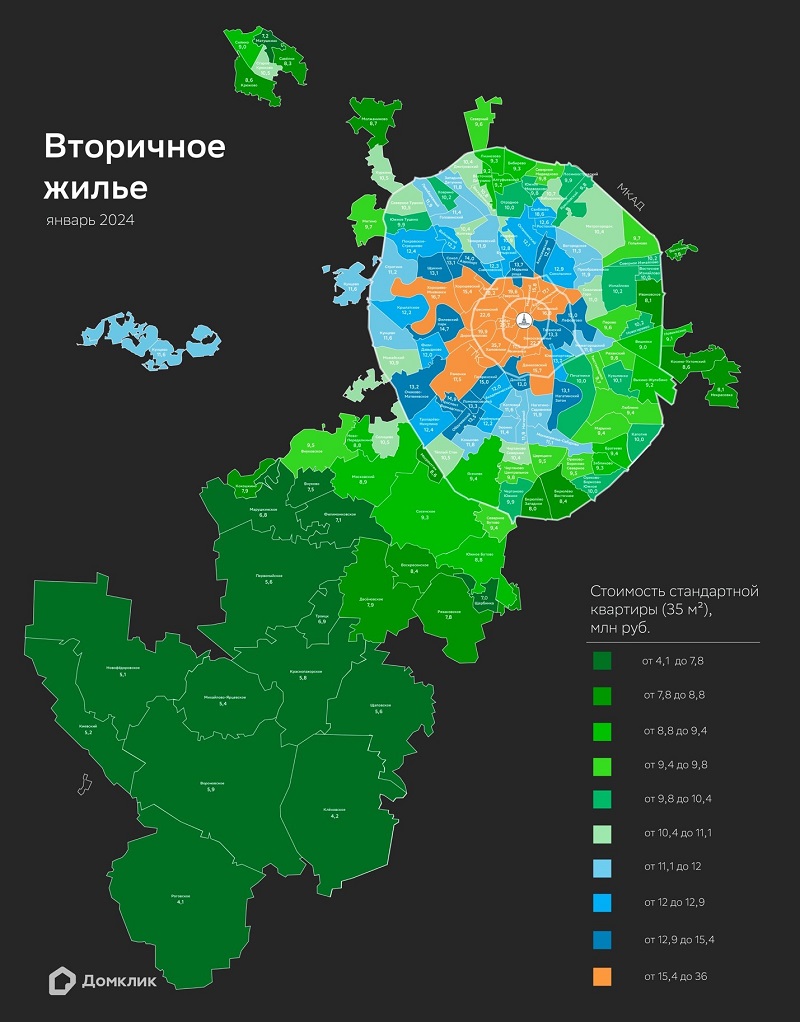

По той же методике аналитики составили карту стоимости стандартной квартиры во «вторичке», проанализировав 28,4 тыс. объявлений.

По их данным, наиболее доступные варианты располагаются в районах Троицкого административного округа (ТАО) с ценой готовой квартиры площадью 35 кв. м от 4,1 млн руб. до 6,8 млн руб.

Самая высокая стоимость 1 кв. м ожидаемо зафиксирована внутри Садового кольца: Хамовники (цена 1-комнатной квартиры 35 кв. м — 35,7 млн руб.), Арбат (29,7 млн руб.), Замоскворечье (22,7 млн руб.), Пресненский (22,6 млн руб.), Дорогомилово (19,9 млн руб.).

Фото: blog.domclick.ru

Директор дивизиона Домклик Сбербанка Алексей Лейпи (на фото) отметил, что за последние шесть месяцев объем предложения на московском рынке новостроек существенно увеличился (+15%). Больше всего лотов экспонировалось в районах, граничащих с БКЛ, которая «существенно изменила доступность множества районов и способствовала увеличению привлекательности строительства в этих локациях».

Противоположная ситуация, по его словам, сложилась на московском рынке готового жилья: здесь за полгода объем предложения сократился на 17%. Наибольший спад отмечается в районах, расположенных на востоке Москвы между ТТК и МКАД.

«Ключевая причина наибольшего снижения объема предложения именно в этой локации кроется в особенностях жилого фонда, — пояснил эксперт, — в этих районах, в основном, представлены дома, построенные в 60-е и 70-е годы».

Он считает, что в текущих условиях возрастное жилье продать довольно сложно: покупатели, ориентированные на бюджетное жилье, скорее предпочтут вторичные квартиры в новостройках ближней Новой Москвы, где стоимость стандартной квартиры составляет около 9 млн руб.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: цена на вторичное жилье в России в январе прибавила 1,2%

Эксперты: из-за дорогой ипотеки спрос «мигрирует» из перегретой по ценам «старой» Москвы за МКАД

Эксперты: московские новостройки вернулись к ценам ноября

Эксперты: в январе зафиксировано снижение основных показателей на рынке новостроек Москвы

Эксперты: доля спроса в массовом сегменте новостроек Новой Москвы превышает 50%

Эксперты: спрос на недвижимость Подмосковья в IV квартале 2023 года вырос на 57,4%

Эксперты: после ажиотажного спроса рынок новостроек становится более сбалансированным

Эксперты: в январе российские новостройки подорожали на 2%

Эксперт: цены на новостройки упали на 8% — 10% из-за новой комиссии банков

Эксперты: в январе вторичное жилье в крупных городах подорожало на 1%

Росреестр: во второй половине 2023 года в новостройках Москвы снизилась средняя стоимость квартир

Прогнозы цен, спроса и объемов строительства в 2024 году от девелоперов