Эксперты: средний размер ипотечного кредита в России за год вырос на четверть — почти до 3 млн руб.

Таковы данные исследования, проведенного специалистами Объединенного кредитного бюро (ОКБ).

Фото: www.ipotekaved.ru

Как сообщает пресс-служба ОКБ, средний размер ипотечного кредита в РФ по итогам мая этого года составил 2,9 млн. руб. (+25% к маю 2020 года). По сравнению с минувшим апрелем рост составил 1%.

Как видно из таблицы ниже, среди регионов самый большой размер среднего кредита в Москве — 5,9 млн руб. (+24% за год). За столицей следуют Московская область — 4,3 млн руб. (+22%) и Санкт-Петербург — 4,2 млн руб. (+28%).

Источник: ОКБ

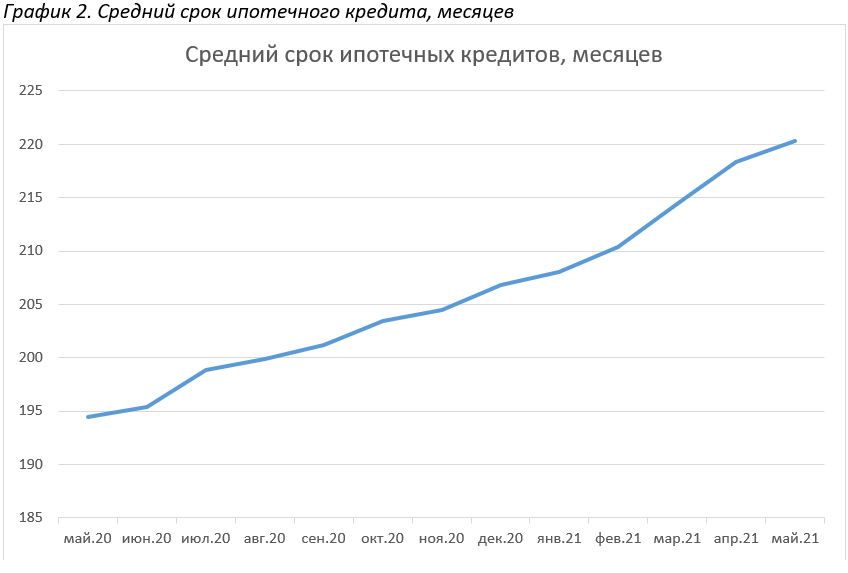

Помимо размера вырос и средний срок, на который берут ипотечный кредит россияне, отмечается в исследовании.

Если год назад он составлял 194 месяца (16 лет), то по итогам мая 2021 года, как видно из графика ниже, этот срок перевалил за 220 месяцев (18 лет).

Источник: ОКБ

По словам генерального директора ОКБ Артура Александровича (на фото), рост среднего размера ипотечного кредита обусловлен прежде всего увеличением стоимости 1 кв. м: на 35% за год — на рынке новостроек и на 22% — на вторичном рынке жилья.

Фото: www.garant.ru

«Поскольку доходы населения не растут такими темпами, то для снижения долговой нагрузки заемщикам приходится увеличивать срок кредита», — пояснил эксперт.

Другие публикации по теме:

Эксперты: cредний чек по ипотеке в РФ в марте достиг нового исторического максимума в 3,14 млн руб.

Эксперты: ипотечный бум 2020 года привел к исчерпанию в России потенциала платежеспособных заемщиков

ДОМ.РФ: Россия переживает бум ипотечного кредитования

ОКБ: в апреле объемы ипотеки выросли, количество ипотек упало