Эксперты: за год столичное жилье заметно подорожало, а среди покупателей выросла доля ипотечников

Это один из рыночных трендов, который выявили в своем маркетинговом исследовании специалисты аналитической платформы bnMAP.pro.

Фото: www.сз-саратов.рф

Согласно данным исследования, любезно предоставленного порталу ЕРЗ.РФ, совокупная площадь реализованного жилья в новостройках Москвы в старых границах за год выросла на 18,3% — до 2,77 млн кв. м.

При этом суммарный бюджет сделок на первичном рынке данной столичной локации увеличился на 40,2% — до 801,4 млрд руб.

В Новой Москве (ТиНАО) объем реализованной недвижимости на рынке новостроек сократился на 6,7% — до 1,05 млн кв. м. А суммарный бюджет сделок подрос на 8,9% — до 146,4 млрд руб.

В Московской области первый показатель снизился с 3 млн кв. м, до 2,74 млн кв. м (-8,7%), а второй вырос — с 253,7 млрд до 274,7 млрд руб. (+8,3%).

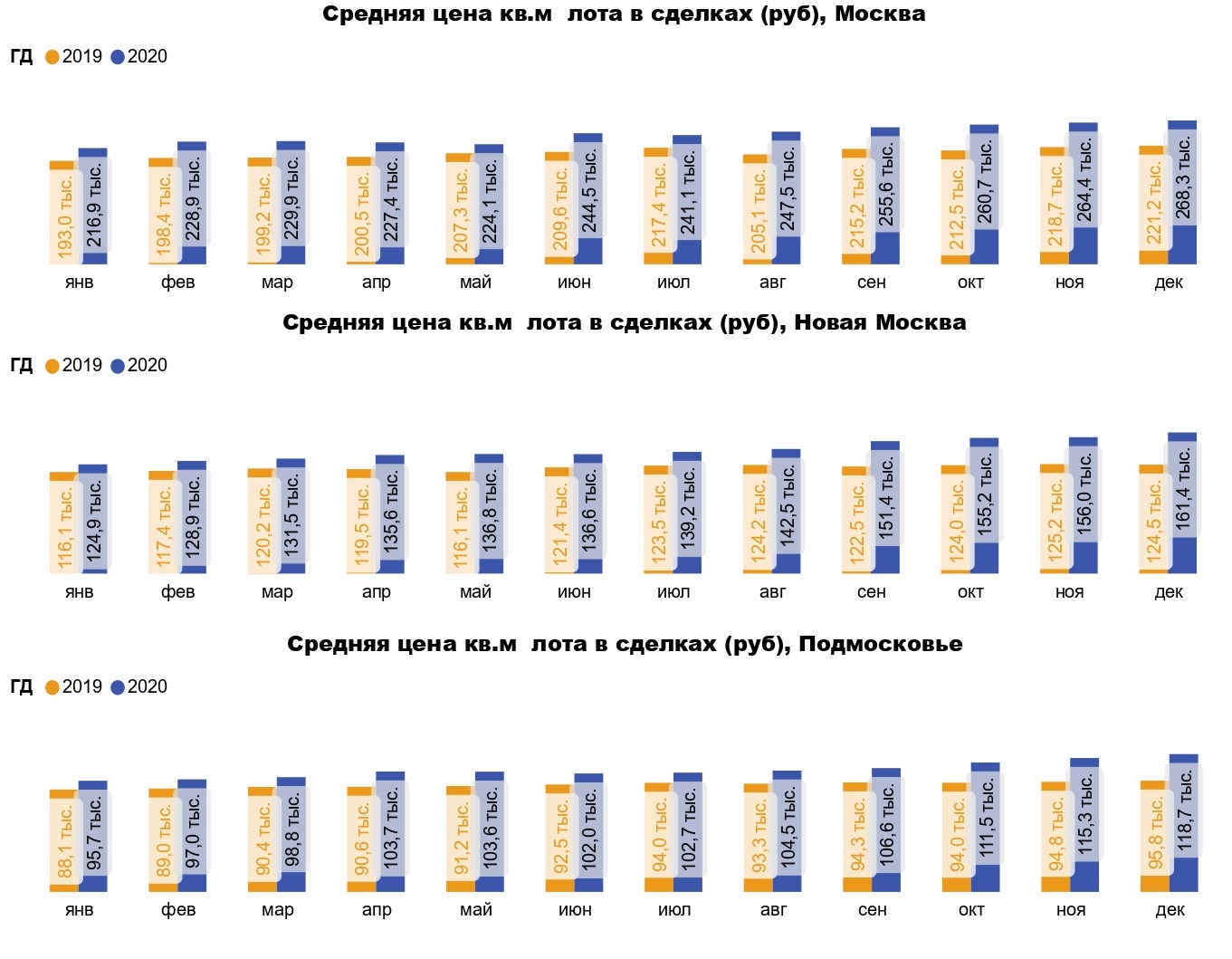

Все эти цифры свидетельствует о значительном росте спроса и, соответственно, о подорожании (см. диаграмму ниже) в течение года новостроек на территории всех трех локаций Московского региона.

Источник: bnMAP.pro

И действительно, годовая динамика средней стоимости 1 кв. м, (с декабря 2019 по декабрь 2020гг.) представленная в исследовании аналитиков bnMAP.pro, выглядит так:

• Москва в старых границах — 247,4 тыс. руб. (+18,5%);

• Новая Москва — 143,9 тыс. руб. (+18,9%);

• Подмосковье — 105,4 тыс. руб. (+14%).

Фото: www.cian.ru

Еще одна показательная тенденция, выявленная аналитиками bnMAP.pro для рынка новостроек Московского региона, — существенное увеличение доли сделок с ипотекой в общем объеме договоров участия в долевом строительстве:

• в старой Москве этот показатель вырос за год с 45,5% до 60,8%;

• в ТиНАО — с 50,9% до 68,6%;

• в Подмосковье — с 57,2% до 69,8%.

Эти цифры свидетельствуют о некотором снижении общего уровня платежеспособности покупателей московского жилья, а также так о росте доступности ипотеки в силу снижения средних ставок ИЖК в результате запуска госпрограммы льготной ипотеки весной прошлого года.

Другие публикации по теме:

В июле объем предложения на столичном рынке новостроек сократился на 5%

Продажи жилья в старых границах Москвы: в июне рынок оживился