Ключевая ставка снижена до 7,5% годовых (графики)

Банк России принял решение снизить ключевую ставку на 0,25 п.п. Последний раз ставку снижали более года назад — в марте 2018 года.

Фото: www.sakhalife.ru

Как сообщает пресс-служба ЦБ инфляция в мае снизился до 5,1% и продолжает замедляться (по оценке на 10 июня — 5,0%). При этом месячные темпы прироста потребительских цен начиная с февраля уже находятся вблизи 4% в годовом выражении.

Сдерживающее влияние на инфляцию оказывает в первую очередь динамика потребительского спроса, а также временные дезинфляционные факторы, включая укрепление рубля и эффект высокой базы в динамике цен на моторное топливо.

Инфляционные ожидания населения и ценовые ожидания предприятий остаются на повышенном уровне. По прогнозу Банка России, годовая инфляция по итогам текущего года составит 4,2–4,7% и в дальнейшем будет находиться вблизи 4%.

В пресс-релизе также отмечено, что денежно-кредитные условия несколько смягчились. Доходности ОФЗ и депозитные ставки снизились, а потенциал роста кредитных ставок в основном исчерпан. При этом принятое решение о снижении ключевой ставки позволяет ожидать снижения депозитно-кредитных ставок в будущем.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Базовый сценарий допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний и переход к нейтральной денежно-кредитной политике до середины 2020 года.

Ранее глава ЦБ Эльвира Набиуллина (на фото) отметила, что сейчас денежно-кредитная политика регулятора является умеренно жесткой. Нейтральную ключевую ставку Центробанк оценивает на уровне 6—7% годовых.

Фото: cdn.vdmsti.ru

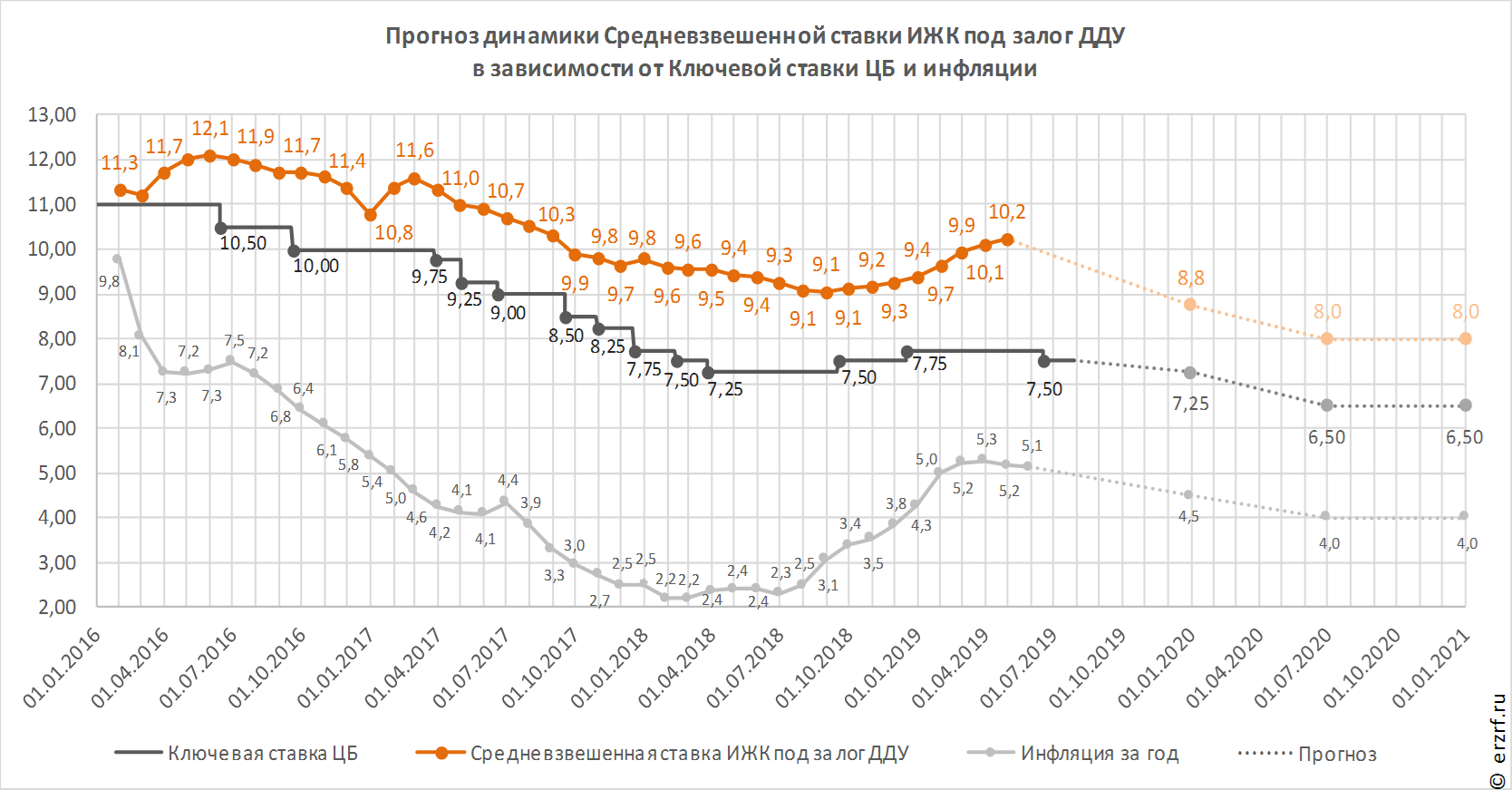

Между тем по последней опубликованной статистике ставка ипотеки под залог ДДУ на 1 мая достигла 10,23% годовых, что на 1,2 п.п. больше минимума, зафиксированного в августе 2018 года. Как правило, ставка по ИЖК под залог ДДУ превосходит ключевую ставку ЦБ на 1,5—2 п.п., но по итогам апреля разница между ними составила 2,48 п.п.

Снижение ключевой ставки должно, наконец, подтолкнуть ипотечные ставки к снижению (в начале 2018 года, когда ключевая ставка также находилась на уровне 7,5%, средняя ипотечная ставка под залог ДДУ составляла 9,6%).

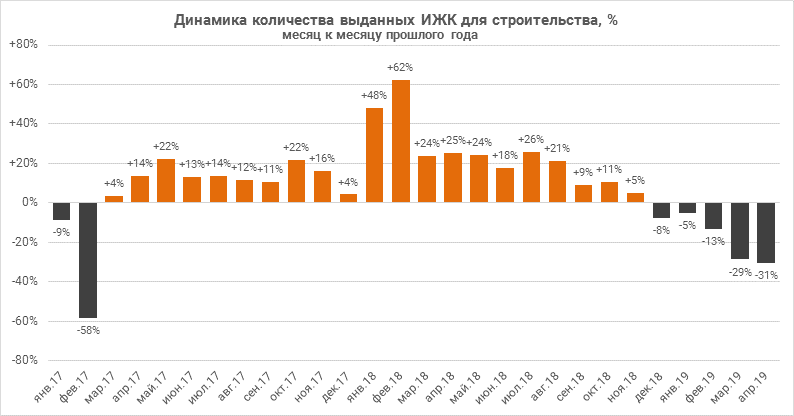

Рост ипотечных ставок привел к снижению темпов выдачи ипотечных кредитов. Количество выданных ИЖК под залог ДДУ в апреле уменьшилось на 30,6% по сравнению с апрелем 2018 года. Можно было бы «свалить» этот факт на эффект высокой базы, но и по сравнению с 2017 годом также имеет место падение количества выданных кредитов (на 13,0%).

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 26 июля 2019 года.

Фото: www.900igr.net

Другие публикации по теме:

Ключевая ставка остается на уровне 7,75% годовых (график)

ЦБ вновь сохранил ключевую ставку на уровне 7,75% годовых (график)

ЦБ сохранил ключевую ставку на уровне 7,75% годовых (график)