Минстрой России информирует о порядке определения начальной максимальной цены контракта в сфере градостроительной деятельности

Министерство строительства и ЖКХ России опубликовало информационное сообщение по вопросам определения начальной максимальной цены контракта (НМЦК), заключаемого с единственным поставщиком при осуществлении закупок в сфере градостроительной деятельности, а также составления сметы контракта, предметом которого являются строительство, реконструкция объектов капитального строительства.

Фото: www.прогосзаказ.рф

Летом прошлого года 151-ФЗ внес изменения в Градостроительный Кодекс и 44-ФЗ (О госзакупках), наделяющие самостоятельным смыслом такие понятия, как: «сметная стоимость», «начальная максимальная цена контракта» и «смета контракта».

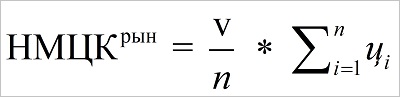

Согласно вышеуказанному сообщению Минстроя, определение НМЦК, заключаемого с единственным поставщиком (подрядчиком, исполнителем), начальной единицы товара, работы, услуги при осуществлении закупок в сфере градостроительной деятельности (за исключением территориального планирования) осуществляется заказчиком проектно-сметным методом на основании проектной документации.

Фото: plus.google.com

НМЦК устанавливается на основе:

• официальной статистической информации об индексах цен на продукцию (затраты, услуги) инвестиционного назначения по виду экономической деятельности «строительство», публикуемой Росстатом, для пересчета сметной стоимости строительства на дату определения НМЦК;

• индексов-дефляторов Минэкономразвития по строке «Инвестиции в основной капитал» или прогнозных индексов субъектов РФ для пересчета цен на дату соответствующего периода реализации проекта.

Фото: www.pandia.ru

В информационном сообщении Минстроя содержатся формулы расчета НМЦК при осуществлении закупки, предметом которой является одновременное выполнение:

• работ по проектирования, строительству и вводу в эксплуатацию;

• работ по инженерным изысканиям и (или) подготовке проектной документации;

• услуг по исполнению функций технического заказчика;

• работ по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, работ по сохранению объектов культурного наследия и выполнение строительных работ в отношении некапитальных объектов.

Фото: www.kvobzor.ru

Кроме того, информационное сообщение Минстроя определяет содержание и порядок составления и изменения сметы контракта.

В приложениях к сообщению содержатся: рекомендуемые образцы протокола НМЦК, расчетов НМЦК при осуществлении закупок, ведомости объемов конструктивных решений (элементов) и комплексов (видов) работ, сметы контракта.

Фото: www.omskrielt.com

Другие публикации по теме:

Как изменится порядок утверждения сметных нормативов

Запуск ФГИС ЦС отложен до 2022 года из-за нехватки данных в системе: комментарий эксперта

Дмитрий Волков: Трудимся над методикой адекватного отображения цен в отрасли