При увеличении стоимости строительных ресурсов заказчик вправе изменить существенные условия контракта

Минстрой, Минфин и ФАС опубликовали совместное письмо по вопросу о возможности изменения цены и срока исполнения государственного контракта.

Фото: www.metragi.ru

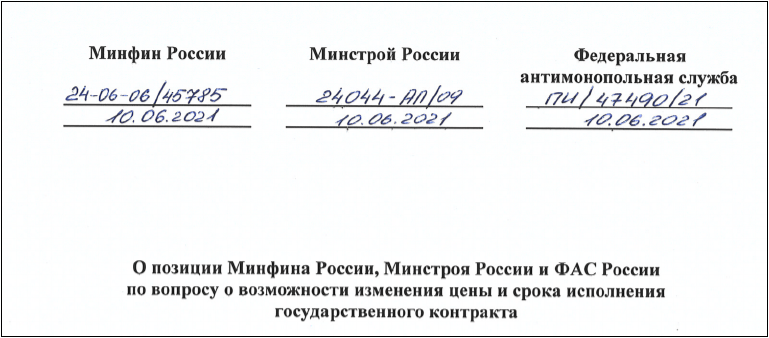

В совместном письме от 10.06.2021 Минстрой России (№24044-АП/09), Минфин России (№24-06-06/45785) и ФАС России (№ПИ/47490/21) разъяснили консолидированную позицию этих федеральных ведомств о возможности изменения цены государственного контракта на выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объекта капитального строительства, проведению работ по сохранению объектов культурного наследия (строительство) при его исполнении в случае существенного роста цен на строительные ресурсы, приведшего к увеличению общей стоимости строительства и невозможности исполнения контракта.

По мнению ведомств, изменение существенных условий контракта возможно при соблюдении совокупности условий, предусмотренных законом 44-ФЗ от 05.04.2013 «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и Постановлением Правительства РФ от 19.12.2013 №1186:

- • наличие письменного обоснования такого решения на основании решения Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, местной администрации;

Фото: www.np-ciz.ru

- • изменение не приведет к увеличению срока исполнения контракта и (или) цены контракта более чем на 30%;

- • предельный размер цены контракта, при котором или при превышении которого допускается внесение изменений, составляет 100 млн руб.

При этом изменение стоимости позиции ценообразующих строительных ресурсов будет являться «независящими от сторон контракта обстоятельствами», установленными п.8 ч.1 ст.95 закона 44-ФЗ.

Фото: www.informupack.ru

Таким образом, в случае если существенное изменение стоимости строительных ресурсов привело к увеличению общей стоимости строительства и невозможности исполнения контракта на выполнение работ по строительству, заказчик вправе по соглашению сторон изменить одновременно цену и срок исполнения контракта, либо только срок или только цену контракта.

Другие публикации по теме:

ЦБ: дешевая ипотека уже не помогает — рост цен на жилье обгоняет инфляци

Минстрой предложил разрешить пересматривать госконтракты при резком подорожании материалов

Авансирование госконтрактов продлено на год

Разработаны типовые условия контракта на осуществление строительного контроля

Обеспечение по госконтрактам на строительство будет необходимо при сумме контракта более 60 млн руб.