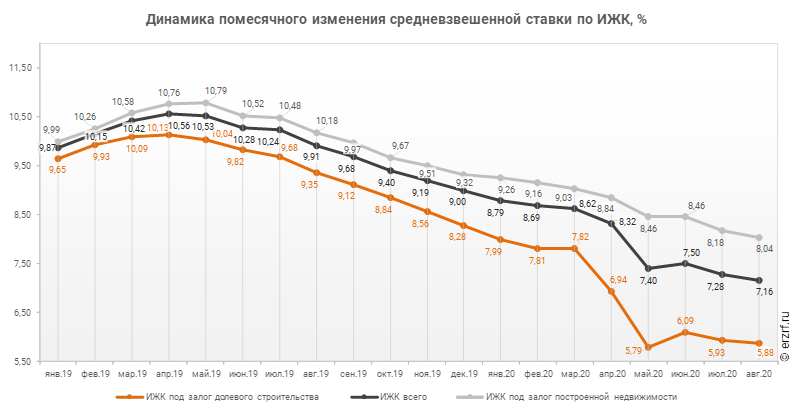

Ставка ипотеки для долевого строительства в августе составила 5,88% (графики)

По данным Банка России ставка по ипотечным кредитам для долевого строительства снизилась за месяц на 0,05 п.п. — с 5,93 до 5,88%.

В целом по всем видам ипотечных жилищных кредитов (ИЖК), выданных в августе 2020 года, средневзвешенная ставка составила 7,16%. По сравнению с таким же показателем августа 2019 года произошло снижение ставки на 2,75 п.п. (с 9,91 до 7,16%). При этом снижение ставки по ИЖК, выданным для долевого строительства, за год составило 3,47 п.п. (с 9,35 до 5,88%), а ставка ИЖК под залог уже построенного жилья снизилась на 2,14 п.п. (с 10,18 до 8,04%).

Ставка по ипотечным кредитам для долевого строительства в августе хотя и оказалась немного выше исторического минимума, зафиксированного в мае, но все равно остается на минимальных уровнях. На этом фоне количество и объем ипотечного кредитования бьют рекорды: за летние месяцы в РФ количество ипотечных кредитов для долевого строительства превысило прошлогодние показатели на 76%, а объем на 110%.

За год разница между ставками ипотечных жилищных кредитов всех видов и для долевого строительства увеличилась в 2,3 раза, с 0,56 п.п. до 1,28 п.п. При этом в августе разница между ставками уменьшилась по сравнению с июлем (1,35 п.п.) и по сравнению с июнем (1,41 п.п.). Разница между ставками ипотечных жилищных кредитов под залог готового жилья и для долевого строительства за год увеличилась в 2,6 раза, с 0,83 п.п. до 2,16 п.п.

Другие публикации по теме:

Ставка ипотеки для долевого строительства в июле составила 5,93% (графики)

Ставка ипотеки для долевого строительства впервые упала ниже 6% (графики)

Ставка ипотеки для долевого строительства в июне вновь превысила 6% (графики)