Владимир Якушев: При благоприятной макроэкономической ситуации ставки по ипотеке могут уменьшиться до уровня ниже 8% раньше 2024 года

Если же ипотека будет дорожать в перспективе ближайших лет, то Правительство прибегнет к государственному субсидированию ставки ИЖК с целью ее удешевления для конечного заемщика, сообщил глава Минстроя в интервью агентству «Интерфакс».

Фото: www.in-news.ru

«Для выполнения задачи по наращиванию объемов ввода жилья мы будем включать механизм субсидирования проектной ставки, — пояснил министр, — чтобы решить задачу, поставленную перед нами в майском указе Президента и в нашем национальном проекте: к 2024 году получить процентную ставку ниже 8%».

Напомним, что программа государственного субсидирования ипотечных ставок при покупке жилья в новостройках действовала в России с 15 марта 2015 года по 31 декабря 2016 года. Программа позволяла приобрести жилье по фиксированной ипотечной ставке, которая не могла превышать 12% годовых (при этом банки имели право по собственному желанию дополнительно снижать ставку).

Фото: www.vseogkh.ru

В то же время Владимир Якушев (на фото) не исключил, что снижение средней ипотечной ставки в России ниже 8% годовых может произойти и само по себе, без вмешательства со стороны государства, и раньше 2024 года (срок действия нацпроекта «Жилье и городская среда»).

Министр связал реализацию такого прогноза с возможностью позитивного изменения макроэкономической ситуации в России. «Если экономика будет работать хорошо, если золотовалютные резервы будут пополняться, тогда и ключевая ставка будет снижаться, и ставка по ипотеке тоже», — предположил он.

Фото: www.o-krohe.ru

Глава Минстроя напомнил, что в 2018 году средневзвешенная ставка по ипотеке достигла своего исторического минимума, а всего за год было выдано около 1,5 млн ипотечных кредитов на сумму более 3 трлн руб.

Однако в связи с ростом ключевой ставки в октябре 2018-го — январе 2019 года основные кредиторы вновь повысили ставки на 1,5—2,5 п.п., что привело к росту ставок по ипотеке до 10,5—11%.

Впрочем, Якушев выразил надежду, что это временное явление, вызванное ростом стоимости фондирования и увеличением инфляции.

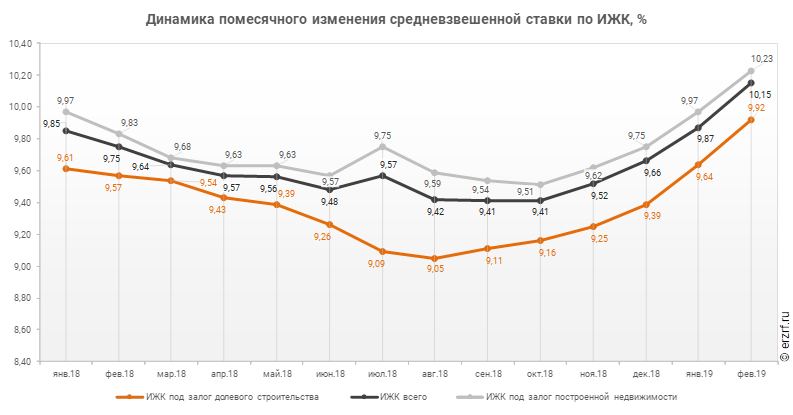

Как на днях информировал портал ЕРЗ, по состоянию на февраль средняя ставка ИЖК для долевого строительства достигла 9,92% годовых (+0,40 п.п. по сравнению с февралем 2018 года).

При этом этом количество выданных ипотечных кредитов для долевого строительства в РФ в феврале 2019 года уменьшилось на 18,1% по сравнению с февралем 2018 года (22 129 против 27 035 годом ранее).

Фото: www.omskrielt.com

Другие публикации по теме:

Ставка ипотеки для долевого строительства в феврале достигла 9,92% (графики)

Планы к 2024 году: средняя ставка ИЖК — 7,9%, цена за 1 кв. м жилья — 88 тыс. руб.

Минстрой пообещал застройщикам решить вопрос с господдержкой ипотеки