15,8% сдающегося застройщиками жилья имеет перенос срока ввода на 12 месяцев и более

Опубликован аналитический обзор «Перенос сроков ввода жилья профессиональными застройщиками», подготовленный Институтом развития строительной отрасли.

Переносы по введенным домам

В процессе исследования проанализированы данные по 1024 домам с жилыми единицами совокупной площадью квартир 7 млн м2, которые введены в эксплуатацию в III квартале 2017 года. Из них 903 многоквартирных дома, 112 домов блокированной застройки, 9 домов с апартаментами.

Средний размер переноса срока ввода объектов в эксплуатацию по введенным объектам составил 5,03 месяца. По сравнению со вторым кварталом указанный показатель улучшился на 0,9 мес (во II квартале средний размер переноса срока ввода составлял 5,9 мес).

Всего в III квартале 2017 года исследованные дома ввели 585 юридических лиц, объединенных в 531 группу компаний. 100 крупнейших групп компаний России в III квартале ввели в эксплуатацию 2,3 млн м² жилья, или 33,7% от общего объема ввода жилья профессиональными застройщиками.

Без переносов срока в III квартале сдано 41,5% жилья. С переносами в пределах 6 месяцев сдано 25,3%. Переносы от 6 до 12 мес. выявлены у 17,4% введенного жилья. Перерос срока сдачи жилья более года допущен в отношении 15,8% введенного жилья.

Структура переносов ввода жилья по сданному жилью в III квартале 2017 года

|

Все группы компаний |

Группы компаний ТОП‑100 |

Группы компаний, не входящие в ТОП‑100 |

|||

м² |

% |

м² |

% |

м² |

% |

|

нет переносов |

2 886 073 |

41,5% |

858 138 |

36,6% |

2 027 935 |

44,0% |

есть переносы, |

1 760 658 |

25,3% |

608 802 |

26,0% |

1 151 856 |

25,0% |

есть переносы, |

1 208 181 |

17,4% |

435 639 |

18,6% |

772 542 |

16,8% |

есть переносы |

1 098 626 |

15,8% |

443 297 |

18,9% |

655 329 |

14,2% |

Всего |

6 953 538 |

100,0% |

2 345 876 |

100,0% |

4 607 662 |

100,0% |

Переносы по текущему строительству

Исследовано положение дел с переносами сроков ввода жилья в отношении 14 787 строящихся домов, совокупной площадью квартир 119 млн м2.

Исследование показало ежеквартальное увеличение размера среднего срока переноса ввода жилья застройщиками. Так, во втором квартале этот показатель составлял 3 мес., в третьем 3,4 мес., на начало четвертого квартала уже 3,96 мес.

Следует отметить, что в расчете учитывались только переносы сроков по наступившим датам. Например, не учтены переносы срока ввода с IV квартала 2017 года на более поздний срок, т.к. IV квартал еще не завершился. На момент составления обзора такие переносы зафиксированы в отношении более 5,7 млн м2 строящегося жилья.

Не имеет переносов сроков ввода 75,7% строящегося жилья. Причем у ТОП-100 крупнейших компаний этот показатель еще лучше – 83,5%. У мелких и средних застройщиков без переноса сроков ввода строится 70,7% жилья.

Структура переносов ввода жилья по строящемуся жилью на декабрь 2017 года

|

Все группы компаний |

Группы компаний ТОП‑100 |

Группы компаний, не входящие в ТОП‑100 |

|||

м² |

% |

м² |

% |

м² |

% |

|

нет переносов |

90 207 179 |

75,7% |

38 826 854 |

83,5% |

51 380 325 |

70,7% |

есть переносы, |

4 443 259 |

3,7% |

1 860 202 |

4,0% |

2 583 057 |

3,6% |

есть переносы, |

9 465 799 |

7,9% |

2 040 454 |

4,4% |

7 425 345 |

10,2% |

есть переносы |

14 998 999 |

12,6% |

3 756 554 |

8,1% |

11 242 445 |

15,5% |

Всего |

119 115 236 |

100,0% |

46 484 064 |

100,0% |

72 631 172 |

100,0% |

Ситуация в регионах (исследованы Краснодарский край, Московская область, Москва, Санкт-Петербург)

Недавно портал ЕРЗ опубликовал интервью с вице-мэром г. Воронежа по градостроительной деятельности Артуром Кулешовым, который отметил, что перенос сроков ввода жилья власти считают одной из главных сегодняшних проблем. «Причина проста: квартиры не распродаются, если у застройщика сегодня в новостройке есть, допустим, 100 квартир, и 50 из них нужно отдать дольщикам, то на остальные 50 он не может найти покупателей, — пояснил чиновник. — Вот застройщик и думает, что ему делать, как выходить из положения. Если он введет наполовину проданный дом, то, соответственно, другая половина этого дома автоматически ляжет на него: коммунальные услуги, содержание и пр. Поэтому девелоперы, всячески минимизируя свои убытки, сегодня стараются переносить ввод домов. Если ДДУ, подписанные ими с дольщиками, это позволяют, они переносят ввод дома на полгода или даже на больший срок», — заключил Кулешов.

Отметим, что Воронежская область по итогам исследования имеет одни из лучших показателей по переносу срока ввода жилья среди регионов России с большим объемом жилищного строительства. Например, по текущему строительству средний срок переносов ввода в этом субъекте РФ составляет всего 1,8 месяцев при среднем показателе по стране 4,0 месяца.

В другом крупном регионе, Краснодарском крае, вопросы переносов срока ввода жилья обсуждались на совещании, которое провел заместитель генерального прокурора РФ Андрей Кикоть. По мнению надзорного ведомства, третья часть строящихся на Кубани жилых домов имеет существенное отставание от заявленных сроков сдачи — более 6 месяцев. Такие цифры тревожат прокуратуру, поскольку они свидетельствуют о возможном увеличении числа проблемных строек. На совещании отмечалось, что в настоящий момент в крае уже расследуется 47 уголовных дел против застройщиков, более двух десятков предпринимателей арестованы, потерпевшими признаны 4,7 тыс. человек, ущерб дольщикам достиг 7 млрд руб. В «черный» список надзорного ведомства попали 234 объекта, в которые вложили деньги около 20 тыс. человек.

В опубликованном аналитическом обзоре «Перенос сроков ввода жилья профессиональными застройщиками» представлена подробная информация о состоянии дел в Краснодарском крае. По сданному в III квартале жилью перенос сроков ввода отмечен у 67% введенного жилья, из них у 28,9% срок ввода перенесен на 6 месяцев и более. Как видно, эта цифра почти совпала с данными прокуратуры.

Структура переносов ввода жилья по сданному жилью в III квартале 2017 года в Краснодарском крае

|

Все группы компаний |

Группы компаний ТОП‑20 |

Группы компаний, не входящие в ТОП‑20 |

|||

м² |

% |

|

% |

м² |

% |

|

нет переносов |

157 689 |

32,9% |

117 430 |

60,0% |

40 259 |

14,2% |

есть переносы, |

182 529 |

38,1% |

60 265 |

30,8% |

122 264 |

43,2% |

есть переносы, |

88 946 |

18,6% |

13 953 |

7,1% |

74 993 |

26,5% |

есть переносы |

49 537 |

10,3% |

4 056 |

2,1% |

45 481 |

16,1% |

Всего |

478 701 |

100,0% |

195 704 |

100,0% |

282 997 |

100,0% |

Справедливости ради следует констатировать, что на фоне других регионов-лидеров в сфере жилищного строительства (об этом ниже) ситуация с просрочкой ввода жилья на Кубани далеко не самая худшая. Средний перенос срока по вводу жилья в III квартале здесь составил 3,9 месяца (по России — 5,0), по текущему строительству — 3,6 месяца (по России — 4,0).

Гораздо более сложная ситуация зафиксирована в Московской области. По сданным объектам средний перенос сроков ввода жилья в регионе растет в арифметической прогрессии. По состоянию на III квартал этот показатель достиг 9,3 мес.

Без переносов срока в Подмосковье введено всего 14,8% жилья. Причем ТОП-20 крупнейших застройщиков региона, обеспечивающих половину всего жилищного строительства в регионе, в обещанный срок сдали лишь 9,4% жилья, введенного в III квартале.

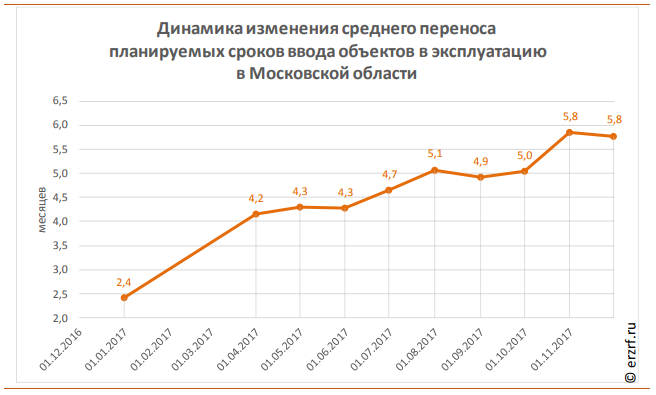

И по текущему строительству ситуация в Московской области хуже, чем в среднем по стране. Средний срок переноса ввода жилья на декабрь 2017 года составил 5,8 месяца (по России — 5,0).

Ситуация со сроками ввода в Московской области отягощается еще и гигантскими штрафами для местных девелоперов в пользу дольщиков (а чаще — потребительских террористов, которые перекупают у дольщиков права требования неустойки), что осложняет для застройщиков восстановление ритмичной работы по строящимся объектам.

Скачать аналитический обзор «Перенос сроков ввода жилья профессиональными застройщиками» можно здесь.

Другие публикации по теме: