37% девелоперов уже начали переговоры с банками для перехода на проектное финансирование

В Высшей школе экономики 12 октября состоялся семинар «Банковское сопровождение деятельности застройщиков: счета эскроу, специальные счета», совместно организованый Национальным объединением застройщиков жилья (НОЗА) и Институтом налогового менеджмента и экономики недвижимости НИУ ВШЭ.

В семинаре приняли участие около 1 тыс. специалистов. Из них очно присутствовали 110 экспертов, еще около 900 участников рынка жилищного строительства воспользовались режимом видеосвязи. Модератором семинара выступил руководитель аппарата Национального объединения застройщиков жилья (НОЗА) Кирилл Холопик (на фото).

Открыл семинар первый проректор Национального исследовательского университета «Высшая школа экономики» Александр Шамрин (на фото). В своем выступлении он отметил важность образовательной составляющей при переводе отрасли жилищного строительства на принципиально новую модель финансирования.

Заместитель министра строительства и ЖКХ РФ Никита Стасишин (на фото слева) подчеркнул, что федеральное ведомство провело большую разъяснительную работу с застройщиками и банковским сообществом, посвященную одинаковой для всех трактовке норм закона о долевом строительстве, вступивших в силу 1 июля 2018 года. Тем не менее, у участников ранка остались вопросы. Многие из вопросов будут разрешены принятием соответствующих поправок в закон о долевом строительстве, которые планируется принять в осеннюю сессию Государственной Думы.

Отвечая на вопросы участников семинара, чиновник отметил, что поправка о поэтапном раскрытии счетов эскроу в настоящее время не разрабатывается. «Сегодня такой поправки пока нет. Против нее выступает ЦБ РФ, — пояснил замминистра. — Введение поэтапного раскрытия счетов эскроу могло бы сократить издержки застройщиков. В то же время, при действующем варианте закона застройщики могут удешевить проектное финансирование при увеличении скорости продаж в проекте», — резюмировал Никита Стасишин.

Застройщики подняли перед высокопоставленным представителем Минстроя России не только вопросы, связанные с внедрением счетов эскроу. Глава ГК «Единство» (Рязань) Антон Воробьев (на фото) обратился с просьбой о решении проблемы зависших регистраций договоров участия в долевом строительстве.

Его поддержали коллеги из многих других регионов. Никита Стасишин пообещал внимательно рассмотреть поднятую проблему. Он сообщил, что в адрес министерства действительно поступали обращения из регионов, но сложилось мнение, что Росреестр все проблемы уже решил. В связи с этим замминистра обратился в НОЗА с просьбой представить обобщенную картину от застройщиков по общей ситуации в России с задержками в регистрации ДДУ.

Советник директора Департамента банковского надзора Банка России Александр Коротков (на фото) аргументированно пояснил участникам семинара позицию Банка России по многочисленным вопросам, возникающим в связи внедрением модели проектного финансирования с использованием счетов эскроу. В том числе объяснил, какие имеются опасения в части предоставления возможности поэтапного раскрытия средств, которые собираются на этих счетах.

Интересный доклад представила Директор департамента жилищной политики Минстроя России Ольга Корниенко (на фото). Отвечая на вопросы, она сообщила, что процесс перехода застройщиков на использование специальных счетов еще не завершен. Несмотря на угрозу получить запрет на привлечение средств дольщиков значительная часть застройщиков еще не выполнили обязанность по открытию специального счета в отношении каждого разрешения на строительство в отдельных регионах доля нарушителей достигает 30%.

Начальник отдела методологии финансирования недвижимости ПАО Сбербанк Светлана Назарова (на фото) представила доклад о внедрении Сбербанком России новой модели финансирования жилищного строительства.

Вице-президент Банка «Российский Капитал» Владимир Зайцев подтвердил готовность банков к сотрудничеству с застройщиками по новой модели. Он детально остановился на том, какие факторы являются основополагающими при принятии решения о предоставлении застройщику проектного финансирования.

Руководитель направления Управления торгового финансирования и корреспондентских отношений ПАО Сбербанк Екатерина Первушина представила порядок заключения и сопровождения счета эскроу в Сбербанке.

Генеральный директор ООО «УК «ТАЛАН» Константин Макаров и финансовый директор ООО «УК Талан» Евгений Романенко (на фото) рассказали о первом российском опыте массового применения счетов эскроу.

Во второй части семинара его участники заслушали доклады и обсудили тему специальных счетов, используемых застройщиками при банковском сопровождении их деятельности.

В процессе мероприятия организаторы мероприятия провели онлайн-опрос участников с использованием инновационной платформы When Speak. Результаты опроса представлены ниже.

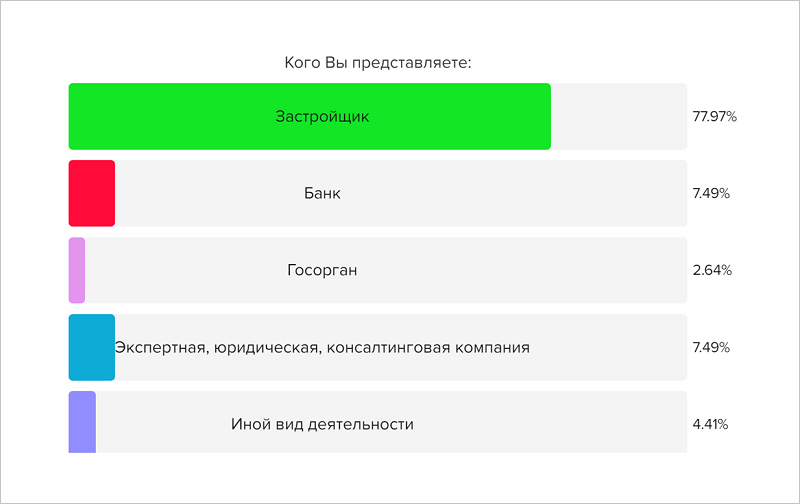

78% участников респондентов составили застройщики. Равные доли по 7,49% пришлись на представителей банков и экспертных, юридических, консалтинговых компаний. Организации, осуществляющие иной вид деятельности, представляли 4,41% участников, госорганы — 2,64%.

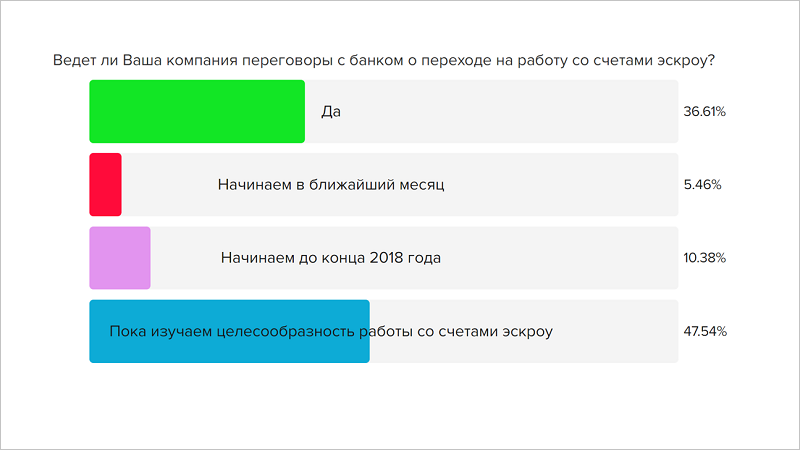

На вопрос «Ведет ли Ваша компания переговоры с банком о переходе на работу со счетами эскроу» утвердительно ответили 36,61% опрошенных. 5,46% пообещали начать такие переговоры в ближайшую неделю, 10,38% — в ближайший месяц. Чуть менее половины респондентов (47,54%) сообщили, что пока лишь изучают целесообразность такой работы.

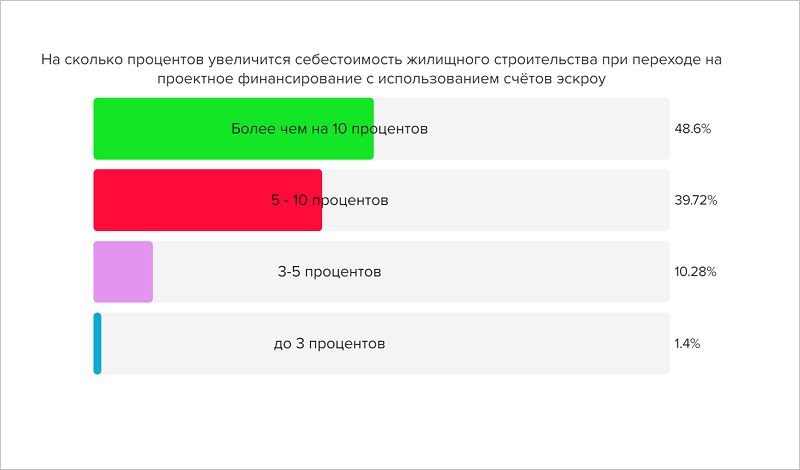

Участникам опроса был задан вопрос «На сколько процентов увеличится себестоимость жилищного строительства при переходе на проектное финансирование с использованием счетов эскроу»? Около половины опрошенных (48,6%) считают, что себестоимость вырастет более чем на 10%. 39,72% респондентов полагают, что она увеличится на 5—10%. 10,28% назвали параметры роста в 3—5%. 1,4% отводят увеличению себестоимости не более 3%.

Одинаковое количество опрошенных (по 36,23%) сообщили, что средний срок проведения операций по спецсчетам застройщика составляет соответственно до 1 дня и 1—2 дня. 23,19% респондентов отводят на это более 2 дней. А вот у 4,35% данная операция занимает не более одного часа.

Участникам были заданы вопросы об их предпочтениях относительно темах будущих семинаров. Как показали ответы, наибольший интерес вызывают такие темы, как «Требования к застройщику и его деятельности. Последствия нарушений» (интересует 15,42% опрошенных), «Целевое расходование средств дольщиков» (14,19%) и «Новое в регулировании отчетности застройщика» (12, 07%). В то же время мониторинг продаж конкурентов заинтересовал всего 3,02% респондентов.

Презентации спикеров семинара будут опубликованы на портале ЕРЗ и сайтах организаторов 16 октября. С вопросами, поступившими от участников семинара, можно будет ознакомиться 19 октября. В этот же день будет опубликована обработанная трансляция семинара с таймингом.

Фото Сергея КОЗЛОВА

Другие публикации по теме:

ПИК первым из крупных застройщиков перешел на счета эскроу

Банковское сопровождение деятельности застройщиков. Началась регистрация на открытый семинар

Банк Санкт-Петербург начал работать со счетами эскроу

Свою первую кредитную линию с использованием эскроу-счетов ВТБ открыл для самарского застройщика

Александр Плутник: Мы обсуждаем с Минфином уменьшение стоимости проектного финансирования

Первым застройщиком, который начал работать со счетами эскроу, стала компания Брусника