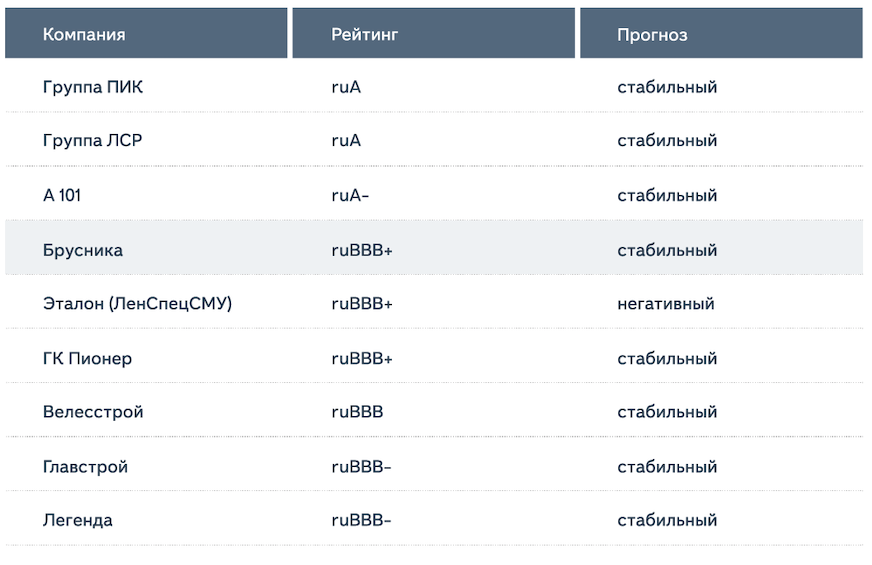

Агентство «Эксперт РА» подтвердило рейтинг Брусники на уровне ruВВВ+, прогноз — стабильный

Среди российских застройщиков, чья штаб-квартира расположена не в Москве и Санкт-Петербурге, подобной оценки не имеет никто из девелоперов.

Фото: www.iscpetro.ru

Аналитики агентства отмечают, что для компании характерен высокий уровень стратегического планирования и информационной прозрачности.

На начало июля по объему текущего строительства Брусника входила в ТОП-25 девелоперов страны и в ТОП-5 застройщиков в большинстве регионов присутствия. В портфеле Брусники в различной стадии реализации — 930 тыс. кв. м жилья.

Фото предоставлено компанией Брусника

Портфель компании характеризуется крайне высокой диверсификацией, в том числе географической, подчеркивается в заключении «Эксперт РА». Вследствие чего стабильность ее денежного потока не зависит от успешной реализации отдельного проекта

Этот фактор усиливает конкурентную позицию девелопера и оказывает положительное влияние на его оценку.

Сохранение высокого рейтинга Брусники аналитики также мотивируют стабильно высокими финансовыми результатами. Они обусловлены двумя факторами.

Фото: www.iq-provision.ru

Первый — эффективное управление сроками и себестоимостью строительства, основанное на грамотной организации генподряда и технического надзора, применении BIM-технологий, развитии внутри компании архитектурных и проектировочных функций.

Второй фактор — выстраивание качественной системы сбыта с диверсифицированными каналами продаж и сильными компетенциями по онлайн-сделкам.

Фото предоставлено компанией Брусника

Одновременно Брусника демонстрирует низкий уровень долга. На конец 2019 года отношение заемного капитала (скорректированного на объем проектного финансирования, покрытого средствами на эскроу-счетах) к EBITDA составляло 0,9х. То есть прибыль до вычета налогов, процентов, амортизации и курсовых разниц перекрывала долг.

Аналитики отмечают: девелопер исторически демонстрирует очень высокую дисциплину сдачи объектов, что положительно сказывается на прогнозируемости денежных потоков и обслуживании общекорпоративного долга.

Фото предоставлено компанией Брусника

«Поддержку рейтинговой оценке Брусники оказывает и существенный объем собственных средств, что особенно важно для девелоперов в период перехода на работу по модели проектное финансирования, — комментируют эксперты агентства. — По нашим расчетам, скорректированные на качество активы компании покрывали ее обязательства в 1,18 раза».

Источник: Эксперт РА

Блок, по которому «Эксперт РА» повысило оценку Брусники, — корпоративное управление. Причина — в развитии внутри компании практик коллегиального принятия решений.

В основной операционной компании девелопер сформировал правление (и при нем — управляющий и профильные комитеты, функциональные институты), в дочерних сервисных предприятиях — наблюдательные советы. В настоящий момент Брусника работает над формированием совета директоров.

В числе сдерживающих рейтинг застройщика факторов аналитики, прежде всего, указывают отраслевые риски. «Эксперт РА» негативно оценивает перспективы развития региональных рынков жилой недвижимости.

Фото предоставлено компанией Брусника

Агентство полагает, что продолжающееся последние пять лет падение реальных располагаемых доходов граждан, ухудшение макроэкономических условий и снижение деловой активности, вызванные противопандемийными мерами, могут привести к сильному сокращению спроса на продукт застройщиков.

Однако программа льготной ипотеки и увеличение доступности проектного финансирования способны сгладить негативный тренд.

Одновременно в «Эксперт РА» замечают: в регионах присутствия Брусника добивается показателей рентабельности по EBITDA на сопоставимом с крупнейшими участниками отрасли уровне.

Фото предоставлено компанией Брусника

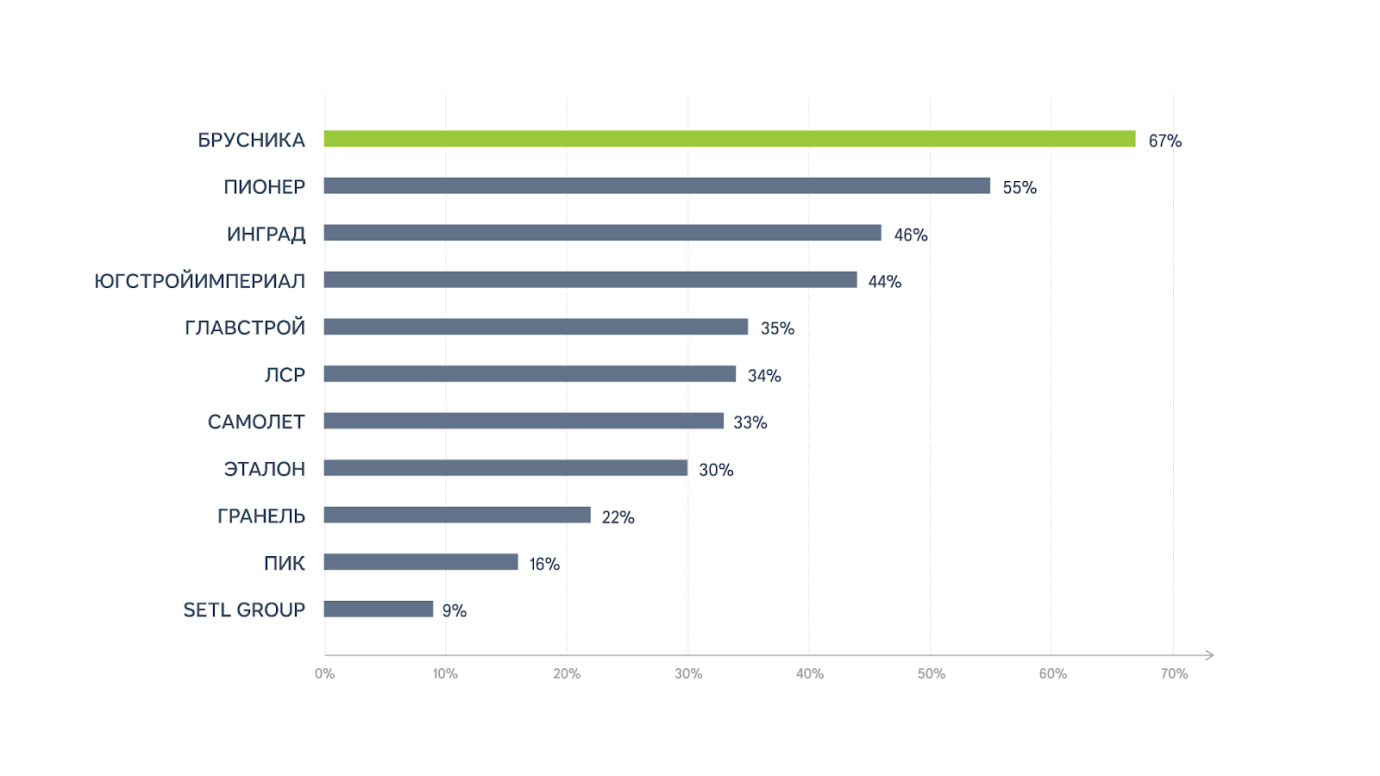

Аналитики также обращают внимание на то, что Брусника пока генерирует отрицательный операционный денежный поток. Однако это связано с тем, что девелопер первым в России начал реализовывать проекты по системе с использованием эскроу-счетов. Доля эскроу-финансирования в его портфеле на июль составляет 67%. По данным ДОМ.РФ, это самый высокий показатель в стране. До конца 2020-го компания планирует завершить реализацию проектов по старой схеме и полностью перейти на новую модель.

Объём эскроу-финансирования в портфеле российских застройщиков

Источник: ДОМ.РФ

СПРАВКА ЕРЗ.РФ: Брусника

Показатели текущего жилищного строительства

Объем текущего строительства — 585 760 кв. м

Объектов строительства — 51 (в 19 ЖК)

Место в ТОП по РФ — 21-е

Место в ТОП по Новосибирской области — 3-е

Место в ТОП по Тюменской области — 4-е

Место в ТОП по ХМАО — 4-е

Место в ТОП по Свердловской области — 7-е

Место в ТОП по Московской области — 29-е

Показатели по вводу жилья

Объем ввода жилья в 2018 г. — 163 139 кв. м

Место в ТОП по РФ по вводу жилья в 2018 году — 21-е

Объем ввода жилья в 2019 г. — 186 536 кв. м

Место в ТОП по РФ по вводу жилья в 2019 году — 24-е

Текущий объем ввода жилья в 2020 г. — 88 773 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в III кв. 2019 г. — 5 (из 5)

Фото: www.tv21.ru

Другие публикации по теме:

Брусника построила в Новосибирске дом с солнечными панелями на крыше

На возведение микрорайона в Новосибирске Брусника получит от Банка ДОМ.РФ более 8 млрд руб.

Вслед за Группой ЛСР онлайн-продажу квартир запустила и Брусника

Брусника привлекла проектное финансирование от Банка ДОМ.РФ для строительства ЖК в Екатеринбурге

Брусника совместно со Сбербанком запустила супердешевую ипотеку по ставке от 3,4%

Брусника и ЮИТ объединяют бизнес. Подробности — в комментарии для ЕРЗ.РФ

«Брусника» замечена на московском рынке

Брусника использует счет эскроу уже во втором регионе

Застройщиков обяжут информировать о классе энергоэффективности жилья: комментарий эксперта

Брусника вернула себе лидерство в ТОП застройщиков Новосибирской области

Первым застройщиком, который начал работать со счетами эскроу, стала компания Брусника

Правительство объяснило, как повысить энергоэффективность многоквартирных домов

Смена лидеров текущего строительства в регионах. Брусника на первом месте в Новосибирской области

Одним из первых застройщиков, зарегистрировавших личный кабинет в ЕИСЖС, стала компания Брусника