Агентство стратегических инициатив подготовило комплексное решение по развитию ИЖС

Как рассказала на заседании наблюдательного совета Агентства стратегических инициатив, которое прошло под председательством Президента России, гендиректор АСИ Светлана Чупшева, в основу комплексного решения, проработанного с Минстроем, положен опыт развития ИЖС, накопленный в Белогородской и Липецкой областях.

Фото: www.static.tildacdn.com

По словам Светланы Чупшевой (на фото ниже), на основе изучения практики стимулирования ИЖС, наработанной в Белгородской и Липецкой областях, специалисты АСИ сформировали некую «пошаговую инструкцию», включающую следующие пункты:

• проведение аудита земельных участков, которые подходят под ИЖС;

• меры по созданию социальной, транспортной и инженерной инфраструктуры для участков ИЖС;

• налаживание эффективного взаимодействия с ресурсоснабжающими организациями;

• организация системы работы одного «одного окна» для приема и выдачи необходимых документов гражданам, желающим улучшить свои жилищные условия с помощью ИЖС;

• включение в процесс финансовых инструментов, в том числе коробочные решения» по ипотеке для покупки или постройки объектов ИЖС.

Фото: www.twitter.com

«По сути, этот комплекс решений нам позволит обеспечить на уровне даже пилотных десяти регионов решение задачи по вводу жилья в сфере индивидуального жилищного строительства», — заметила, обращаясь к Владимиру Путину, руководитель АСИ.

Фото: www.bel.ru

Отметим, что власти Белгородской области уже более 15 лет успешно решают задачу приобретения жителями региона частных домов с помощью такой региональной госструктуры, как ГУП «Белгородский областной фонд поддержки индивидуального жилищного строительства».

Данный фонд выдает на льготных условиях как кредиты на строительство региональным застройщикам объектов ИЖС, так и ипотечные кредиты на покупку и постройку частных домов — в первую очередь их получателями становятся многодетные жители области и молодые семьи.

Деятельность областного фонда осуществляется в рамках региональной программы поддержки ИЖС, которая нацелена на решение трех задач:

• предоставление застройщикам земельных участков для ИЖС;

• обеспечение финансово-кредитной поддержки;

• строительство инженерных сетей и дорог.

Фото: www.floridagreenhomebroker.com

Как ранее информировал портал ЕРЗ.РФ, минувшей весной в Липецкой области стартовал пилотный проект по развитию в регионе деревянного домостроения.

По условиям проекта сумма кредита за дом, одобренная банком, зачисляется на счет эскроу и остается там до окончания строительства, что гарантирует завершение строительства в срок. После этого готовый дом передается банку в залог, а вселившиеся заемщики выплачивают ипотеку за свое новое жилье.

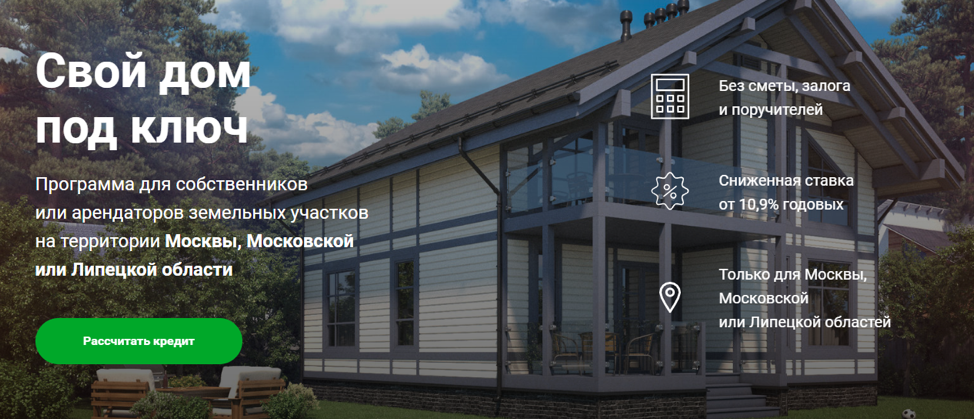

Кроме того, руководство Липецкой области совместно со Сбербанком России инициировало новый банковский продукт – «Свой дом под ключ». Его условия таковы:

Фото: www.rusind.ru

• кредит под 12,9% годовых до регистрации ипотеки объекта недвижимости и земельного участка, под 10,9% — после регистрации;

• 20% — первоначальный взнос;

• акция проводится для жителей г. Москвы, Московской, Липецкой и Кировской областей;

• строительство жилого дома ведется только аккредитованными Сбербанком России партнерами-застройщиками (около 15 компаний);

• кредит может погашаться за счет средств материнского капитала, социальных выплат на приобретение и строительство жилья по областным и федеральным жилищным программам;

• на погашение может быть использована новая мера поддержки семей с детьми, предложенная Президентом РФ: 450 тыс. руб. при рождении третьего и последующего ребенка.

В настоящее время АСИ совместно с Минстроем осуществляют предварительный отбор регионов, которые в пилотном режиме могли бы взять на себя апробацию предложенной Агентством модели поддержки ИЖС, доложила Президенту Светлана Чупшева.

Фото: www.absolut30.ru

Напомним, что в середине года глава Правительства Дмитрий Медведев поручил Минстрою взять на себя разработку банковского продукта, которым российские граждане смогут пользоваться для приобретения или постройки частных домов.

В июле ведомство страны внесло на рассмотрение в Правительство программу развития ИЖС, подготовленную совместно с госкорпорацией ДОМ.РФ и предполагающую внедрение по всей стране единых стандартов застройки ИЖС, но с учетом региональной специфики.

Однако, по мнению профильных чиновников, документ еще нуждается в доработке, особенно в части предложения кредитного продукта для целей ИЖС.

Фото: www.demo.e-sauda.com

Напомним, что главной целью национального проекта «Жилье и городская среда» является увеличение ежегодного объема ввода жилья до 120 млн кв. м к концу 2024 года.

Причем из этого объема 80 млн кв. м, как ожидается, будет приходиться на многоквартирные дома, остальные 40 млн — на ИЖС.

Фото: www.rossaprimavera.ru

Другие публикации по теме:

Государство планирует стимулировать создание инженерной и социальной инфраструктуры при ИЖС

В сфере внимания экспертов — развитие ИЖС и реализация федеральных проектов

«Деревянная ипотека» снова в силе. Теперь до конца 2020 года