Аналитики ГК РКС Девелопмент зафиксировали значительное снижение себестоимости жилого строительства в РФ к концу 2022 года

Внушающая оптимизм динамика вызвана тем, что большую часть стройматериалов и оборудования, которые ранее не были доступны из-за санкционных ограничений, в декабре уже можно было приобрести, в том числе по схеме параллельного импорта, пояснили в рамках своего очередного исследования cпециалисты известной московской девелоперской группы.

Фото: www.na-dache.pro

Как видно из графика ниже, после ажиотажного роста себестоимости, наблюдавшегося весной, она стала постепенно снижаться.

Если в период пикового значения отраслевых затрат — в марте 2022 года — их превышение в сравнении с «базовым» показателем конца 2020 года составляло более 55%, то по итогам 2022 года оно сократилось до 37,1% — значению середины февраля, когда еще не было ни СВО, ни санкций, резко ударивших по российской экономике, включая строительную отрасль.

Динамика себестоимости строительства относительно уровня цен IV квартала 2020 года

Источник: ГК РКС Девелопмент

«Как мы и прогнозировали, после небывалого скачка на фоне панических настроений в секторе наблюдается стабилизация, – прокомментировала динамику себестоимости жилого строительства в РФ руководитель отдела ценообразования в строительстве ГК РКС Девелопмент (60-е место в ТОП застройщиков Москвы) Елена Бакаржеева (на фото).

Она отметила, что, как в минувшем декабре, так и в настоящее время, отрасль не испытывает дефицита ни в строительных материалах, ни в оборудовании.

Все это сегодня можно приобрести, в том числе по схеме параллельного импорта, пояснила эксперт, но при этом признала определенный рост логистических издержек: сроки поставки могут составлять до нескольких месяцев («что заставляет все закупки планировать заранее»).

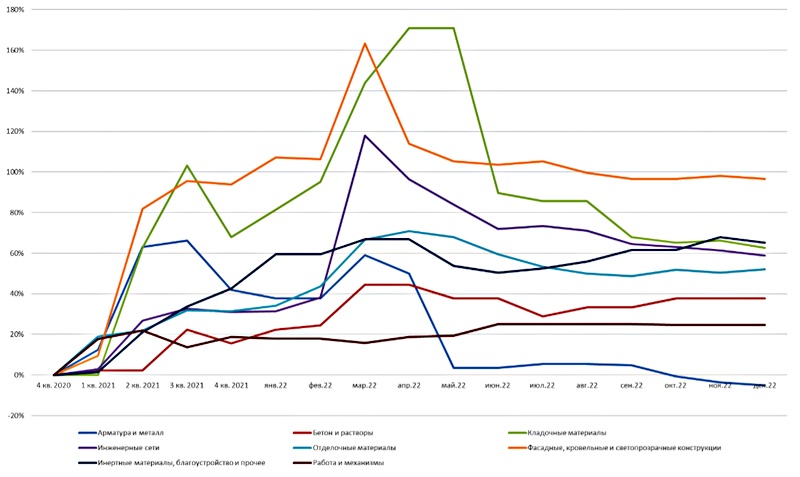

Динамика стоимости основных материалов и ресурсов относительно уровня цен IV квартала 2020 года

Источник: ГК «РКС Девелопмент»

Согласно аналитике РКС Девелопмент, снижение цен сегодня наблюдается практически во всех основных категориях стройматериалов (см. график 2 выше), удорожание которых в конце февраля-марте было скорее продиктовано психологическим фактором, нежели объективными экономическими условиями.

В исследовании также отмечается, что металлозависимые материалы подешевели более значительно вслед за базовой стоимостью металла, которая снизилась до уровня весны 2021 года.

Фото: www.1stroykom.ru

Специалисты по ценообразованию ГК РКС Девелопмент в своем исследовании также обратили внимание на тот факт, что некоторые стройматериалы в период с февраля по декабрь все же не подешевели (речь идет прежде всего о светопрозрачных конструкциях и других высокотехнологичных изделиях), а и иные даже выросли в цене.

«Повышенные цены на инертные материалы — щебень, песок, асфальт — в центральном регионе поддерживаются активным спросом, в том числе из-за строительства трассы М12», — уточнила Елена Бакаржеева и посетовала, что отделочные материалы, межкомнатные двери, сантехника также растут в цене.

Фото: www.susanin.news

«В такой ситуации для покупателей жилья все более привлекательными становятся предложения с готовой отделкой от застройщика, который имеет возможность управлять сроками поставок и стоимостью материалов за счет объема закупок, а сама стоимость отделки в итоге входит в объем ипотечного кредита», — заметила руководитель отдела ценообразования в строительстве ГК РКС Девелопмент.

Фото предоставлено компанией Брусника

Она и ее коллеги кадровую ситуацию в отрасли оценили как «в целом стабильную» (некоторый отток строителей наблюдался в южных регионах страны в связи с реализацией проектов по госзаказу, однако это было компенсировано).

Фото: www.multiscreensite.com

Прогноз аналитиков Группы таков: в ближайшие месяцы не стоит ожидать дальнейшего значительного снижения себестоимости жилищного строительства, так как этому будут препятствовать инфляция, традиционная коррекция цен, высокий спрос, а также динамика курса валют, оказывающая влияние на стоимость оборудования и комплектующих зарубежного производства.

Фото: www.yandex.ru

Другие публикации по теме:

Эксперты: Себестоимость строительства жилья за последние полтора года выросла более чем на 40%

Девелоперы рассказали, насколько выросла себестоимость новых проектов за последние месяцы

Себестоимость жилищного строительства за три года выросла на 9%

Правительственные аналитики прогнозируют рост себестоимости жилищного строительства