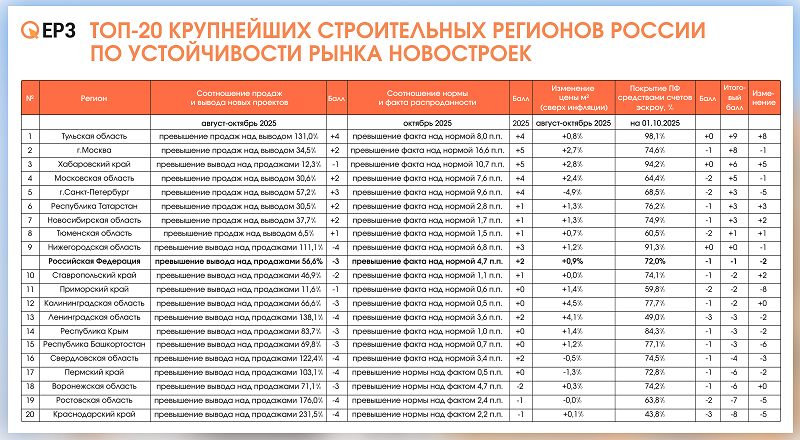

Тульская область, Москва и Хабаровский край возглавили ТОП-20 крупнейших строительных регионов России по устойчивости рынка новостроек

ЕРЗ.РФ опубликовал ТОП регионов России по вероятности кризиса перепроизводства новостроек на 1 ноября 2025 года. Исследование учитывает четыре ключевых параметра: соотношение темпов продаж и вывода новых проектов, фактическую распроданность, динамику цен, а также покрытие задолженности по проектному финансированию средствами на счетах эскроу. Данный рейтинг ЕРЗ рекомендуется использовать при принятии решения о целесообразности старта продаж новых проектов.

ТОП-5 лидеров рейтинга — крупнейшие регионы, наиболее устойчивые к перепроизводству

Тульская область, г. Москва и Хабаровский край — тройка регионов, которые набрали от 6 до 9 баллов и вошли в группу «низкая вероятность кризиса перепроизводства».

1-е место

Лидер рейтинга по состоянию на 1 ноября — Тульская область (9 баллов). Регион с 1 сентября 2025 года прибавил сразу 8 баллов и переместился из группы со средней вероятностью наступления кризиса перепроизводства в группу с низкой вероятностью. Темпы продаж здесь превысили вывод новых проектов на 131%. При этом фактическая распроданность выше нормы на 8 п. п. Цены растут быстрее инфляции на 0,8%. Покрытие задолженности по проектному финансированию (ПФ) средствами на счетах эскроу составляет 98,1%.

2-е место

Москва (8 баллов), за рассматриваемый период потеряла один балл, расположившись на втором месте среди крупнейших регионов, но удержавшись в группе с низкой вероятностью кризиса. Темпы продаж в столице превысили вывод новых проектов на 34,5%. При этом фактическая распроданность в Белокаменной выше нормы на 16,6 п. п. Цены растут быстрее инфляции на 2,7%. Покрытие задолженности по ПФ средствами на счетах эскроу составляет 74,6%.

3-е место

Хабаровский край (6 баллов) с 1 сентября прибавил 5 баллов и занял третью строчку в ТОП, переместившись из группы со средней вероятностью наступления кризиса перепроизводства в группу с низкой вероятностью. В этом регионе темпы вывода новых проектов превышают продажи на 12,3%. При этом фактическая распроданность выше нормы на 10,7 п. п. Цены растут быстрее инфляции на 2,8%. Покрытие задолженности по ПФ средствами на счетах эскроу составляет 94,2%.

Еще два региона из ТОП-5 набрали от 3 до 5 баллов, что достаточно для отнесения к группе «достаточно низкая вероятностью кризиса перепроизводства» — Московская область и Санкт-Петербург.

4-е место

На четвертом месте — Московская область (5 баллов). За прошедший период регион потерял 1 балл и выбыл из группы с низкой вероятностью кризиса перепроизводства. Темпы продаж в Подмосковье превысили вывод новых проектов на 30,6%. При этом фактическая распроданность в регионе выше нормы на 7,6 п. п. Цены растут быстрее инфляции на 2,4%. Покрытие задолженности по ПФ средствами на счетах эскроу составляет лишь 64,4%.

5-е место

Замыкает пятерку лидеров потерявший 5 баллов и выбывший из группы с низкой вероятностью кризиса перепроизводства Санкт-Петербург (3 балла). Темпы продаж в Северной столице превысили вывод новых проектов на 57,2%. При этом фактическая распроданность выше нормы на 9,6 п. п. Рост цен ниже инфляции на 4,9%. Покрытие задолженности по ПФ средствами на счетах эскроу составляет 68,5%.

Из крупнейших субъектов РФ c большим объемом строительства ни один не набрал 10 и более баллов по методологии ЕРЗ.РФ — соответственно, ни один крупный регион не смог войти в группу «минимальный риск кризиса перепроизводства новостроек».

Источник: ЕРЗ.РФ

ТОП-5 лидеров антирейтинга — регионы, наименее устойчивые к перепроизводству

В четырех субъектах РФ, относящихся к группе крупнейших строительных регионов, вероятность перепроизводства оценивается как высокая (от -6 до -8 баллов): это Краснодарский край, Ростовская область, Воронежская область, Пермский край.

20-е место

На первом месте с конца (и, соответственно, на 20-м в таблице) — потерявший 5 баллов и переместившийся из группы с достаточно высокой в группу с высокой вероятностью кризиса перепроизводства Краснодарский край (-8 баллов). Темпы вывода в регионе опережают продажи на 231,5%, фактическая распроданность отстает от нормы на 2,2 п. п. Рост цен на одном уровне с инфляцией: +0,1%. Покрытие задолженности по ПФ средствами на счетах эскроу составляет меньше половины — 43,8%.

19-е место

На втором месте среди аутсайдеров рейтинга — Ростовская область (-7 баллов). С 1 сентября регион потерял сразу 5 баллов и из группы с достаточно высокой попал в группу с высокой вероятностью кризиса перепроизводства. Темпы вывода в области опережают продажи на 176,0%, фактическая распроданность отстает от нормы на 2,4 п. п. Рост цен на одном уровне с инфляцией. Покрытие задолженности по ПФ средствами на счетах эскроу — 63,8%.

18-е место

Оценка Воронежской области, занявшей третью строчку с конца, не изменилась: -6 баллов. Регион остается в группе с высокой вероятностью кризиса перепроизводства. Темпы вывода в области опережают продажи на 71,1%, фактическая распроданность отстает от нормы на 4,7 п. п. Темпы роста цен еле заметны — на 0,3% превышают инфляцию. Покрытие задолженности по ПФ средствами на счетах эскроу — 74,2%.

17-е место

Два балла за отчетный период потерял Пермский край (-6 баллов), переместившийся из группы регионов с достаточно высокой в группу с высокой вероятностью кризиса. Темпы вывода в области опережают продажи на 103,1%, фактическая распроданность отстает от нормы на 0,5 п. п. Рост цен ниже инфляции на 1,3%. Покрытие задолженности по ПФ средствами на счетах эскроу — 72,8%.

16-е место

Замыкает пятерку аутсайдеров рейтинга потерявшая 3 балла Свердловская область (-4 балла). Регион из группы со средней вероятностью наступления кризиса перешел в группу «достаточно высокая вероятность наступления кризиса перепроизводства новостроек». Темпы вывода в области опережают продажи на 122,4%, фактическая распроданность выше нормы на 3,4 п. п. Рост цен отстает от инфляции на 0,5%. Покрытие задолженности по ПФ средствами на счетах эскроу составляет 74,5%.

Фото © Николай Винокуров / Фотобанк Лори

МЕТОДОЛОГИЯ

Оценка вероятности кризиса перепроизводства новостроек осуществляется по четырем показателям:

1) соотношение темпов продаж и вывода новых проектов (СТПВ);

2) соотношение нормативной и фактической распроданности новостроек (СНФР);

3) динамика средневзвешенной цены продаж 1 кв. м новостроек сверх инфляции (ДСЦ);

4) покрытие задолженности по проектному финансированию средствами на счетах эскроу (ПФ/ЭСКРОУ).

В расчет включены только крупнейшие регионы по среднегодовому количеству продаж квартир по ДДУ и ДКП (оценка ЕРЗ.РФ) за последние 4 квартала (с IV квартала 2024 года по III квартал 2025 года).

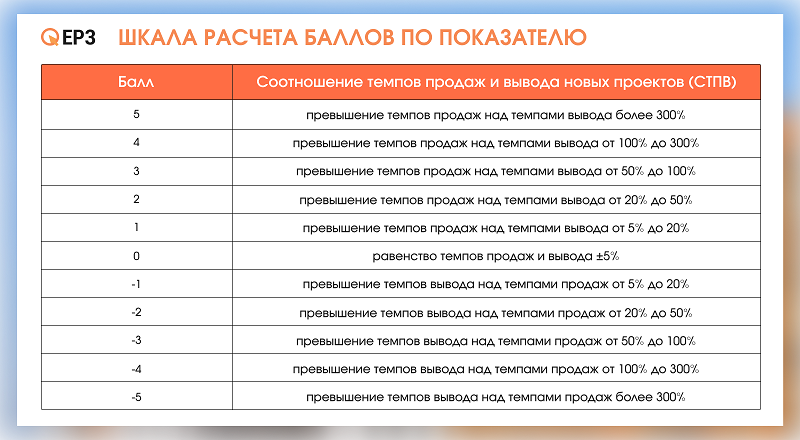

1. Соотношение темпов продаж и вывода новых проектов (СТПВ)

Баллы по этому показателю начисляются исходя из разницы между темпами продаж новостроек за IV квартал 2024 года — III квартал 2025 года (четыре квартала доступной статистики) и темпами вывода новых проектов за август — октябрь 2025 года (три месяца доступной статистики).

Если темпы продаж превышают темпы вывода новых проектов (то есть происходит растоваривание рынка), региону начисляется от 1 до 5 баллов со знаком «плюс». Максимальное значение (+5 баллов) не набрал ни один из крупнейших регионов. Максимальное положительное значение среди крупнейших регионов (+4 балла) — у Тульской области, где продажи превысили вывод новых проектов на 131,0%.

Если темпы вывода новых проектов превышают темпы продаж (то есть происходит затоваривание рынка), региону начисляется от 1 до 5 баллов со знаком «минус». Минимальное значение (-5 баллов) не получил ни один из крупнейших строительных регионов. Значение -4 балла присуждено шести следующим регионам, где вывод превысил продажи на 103% и более:

• Краснодарский край — 231,5%;

• Ростовская область —176,0%;

• Ленинградская область — 138,1%;

• Свердловская область — 122,4%;

• Нижегородская область — 111,1%;

• Пермский край — 103,1%.

Источник: ЕРЗ.РФ

|

Шкала расчета баллов по показателю |

|

|

Балл |

Соотношение темпов продаж и вывода новых проектов (СТПВ) |

|

5 |

превышение темпов продаж над темпами вывода более 300% |

|

4 |

превышение темпов продаж над темпами вывода от 100% до 300% |

|

3 |

превышение темпов продаж над темпами вывода от 50% до 100% |

|

2 |

превышение темпов продаж над темпами вывода от 20% до 50% |

|

1 |

превышение темпов продаж над темпами вывода от 5% до 20% |

|

0 |

равенство темпов продаж и вывода ±5% |

|

-1 |

превышение темпов вывода над темпами продаж от 5% до 20% |

|

-2 |

превышение темпов вывода над темпами продаж от 20% до 50% |

|

-3 |

превышение темпов вывода над темпами продаж от 50% до 100% |

|

-4 |

превышение темпов вывода над темпами продаж от 100% до 300% |

|

-5 |

превышение темпов вывода над темпами продаж более 300% |

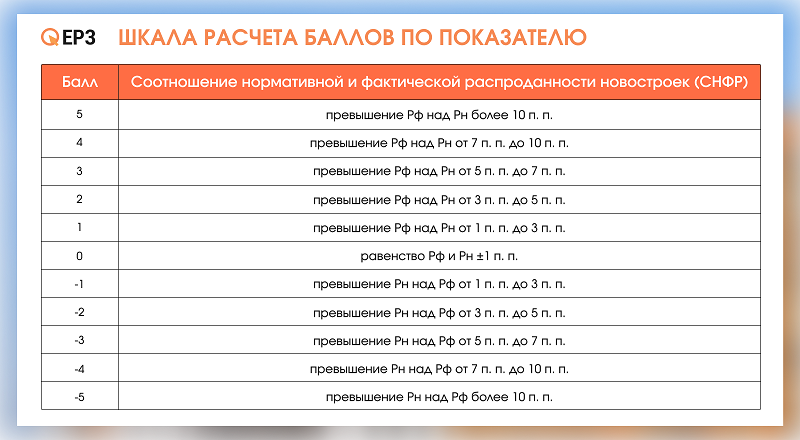

2. Соотношение нормативной и фактической распроданности новостроек (СНФР)

Баллы по данному показателю начисляются региону исходя из разницы между нормативной распроданностью (Рн) и фактической распроданностью новостроек (Рф) на конец отчетного периода (октябрь 2025 года).

Нормативная распроданность (Рн)

Если исходить из того, что во всех домах с опубликованными в ЕИСЖС проектными декларациями стартовали продажи и к концу стройки все квартиры проданы, то на большом массиве данных Рн должна быть равна 50% (на старте — 0%, на финише — 100%, среднее — 50%). Но мы знаем, что банки в стресс-тестах проектов закладывают уровень распроданности к концу стройки в пределах 70%. Исходя из этого снижаем Рн до 35% (на старте — 0%, на финише — 70%, среднее — 35%).

Также мы учитываем, что, по данным ЕИСЖС, в среднем по РФ на конец октября продажи стартовали лишь в отношении 77% новостроек с опубликованными проектными декларациями. В зависимости от региона эта цифра колеблется от 0 до 100%. Поэтому Рн для конкретного региона рассчитывается по формуле Рн = 35% х Днсп, где Днсп — доля новостроек с открытыми продажами. Например, в Москве по состоянию на октябрь 2025 года Рн равен 31,6%.

Фактическая распроданность (Рф)

Рф в регионе равна проценту проданных квартир в строящихся домах. Этот показатель публикуется по данным ЕИСЖС. Например, в Москве по состоянию на октябрь 2025 года распроданность новостроек Рф составляет 48,1%.

Расчет СНФР

Если Рф превышает Рн (нет текущей затоваренности), то региону начисляется от 1 до 5 баллов со знаком «плюс». Максимальное значение (+5 баллов) набрали только Москва и Хабаровский край, где разница между Рф и Рн составила 16,6 п. п. и 10,7 п. п. соответственно.

Если Рн превышает Рф (есть текущая затоваренность), то региону начисляется от 1 до 5 баллов со знаком «минус». Минимальное значение (-5 баллов) не получил ни один регион. Минимальной для крупнейших строительных регионов в исследуемом периоде оказалась оценка -2 балла. Ее получила Воронежская область, где Рн превысила Рф на 4,7 п. п.

Источник: ЕРЗ.РФ

|

Шкала расчета баллов по показателю |

|

|

Балл |

Соотношение нормативной и фактической распроданности новостроек (СНФР) |

|

5 |

превышение Рф над Рн более 10 п. п. |

|

4 |

превышение Рф над Рн от 7 п. п. до 10 п. п. |

|

3 |

превышение Рф над Рн от 5 п. п. до 7 п. п. |

|

2 |

превышение Рф над Рн от 3 п. п. до 5 п. п. |

|

1 |

превышение Рф над Рн от 1 п. п. до 3 п. п. |

|

0 |

равенство Рф и Рн ±1 п. п. |

|

-1 |

превышение Рн над Рф от 1 п. п. до 3 п. п. |

|

-2 |

превышение Рн над Рф от 3 п. п. до 5 п. п. |

|

-3 |

превышение Рн над Рф от 5 п. п. до 7 п. п. |

|

-4 |

превышение Рн над Рф от 7 п. п. до 10 п. п. |

|

-5 |

превышение Рн над Рф более 10 п. п. |

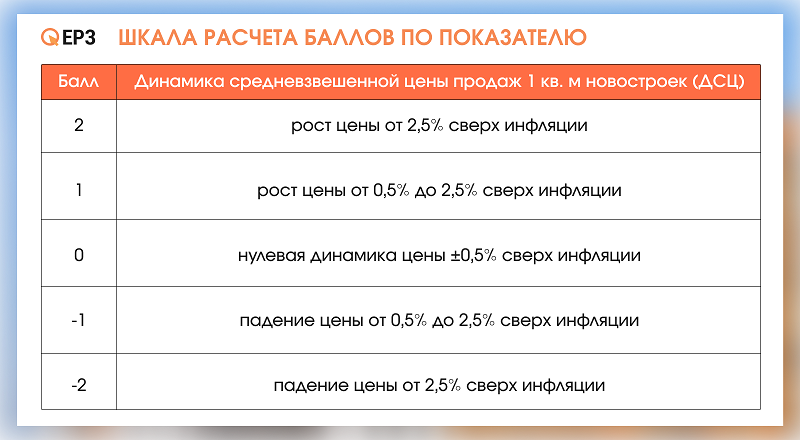

3. Динамика средневзвешенной цены продаж 1 кв. м новостроек сверх инфляции (ДСЦ)

Баллы по данному показателю начисляются региону исходя из разницы между темпом роста цен на новостройки и общей инфляцией за август — октябрь 2025 года (последние три месяца доступной статистики). При расчетах используются данные СберИндекса о ценах по фактическим сделкам на первичном рынке.

Если темпы роста цен на новостройки превышают темпы инфляции (рост реальных цен), региону начисляется от 1 до 2 баллов со знаком «плюс». Максимальное значение (+2 балла) набрали следующие 4 региона, где темпы роста цен на новостройки превысили темп инфляции на 2,7% и более:

• Москва (2,7%);

• Хабаровский край (2,8%);

• Ленинградская область (4,1%);

• Калининградская область (4,5%).

Если темпы роста цен на новостройки отстают от темпов инфляции (снижение реальных цен), региону начисляется от 1 до 2 баллов со знаком «минус». Минимальное значение (-2 балла) набрал только Санкт-Петербург, в котором темп роста цен на новостройки оказался ниже темпа инфляции на 4,9%.

Источник: ЕРЗ.РФ

|

Шкала расчета баллов по показателю |

|

|

Балл |

Динамика средневзвешенной цены продаж 1 кв. м новостроек (ДСЦ) |

|

2 |

рост цены от 2,5% сверх инфляции |

|

1 |

рост цены от 0,5% до 2,5% сверх инфляции |

|

0 |

нулевая динамика цены ±0,5% сверх инфляции |

|

-1 |

падение цены от 0,5% до 2,5% сверх инфляции |

|

-2 |

падение цены от 2,5% сверх инфляции |

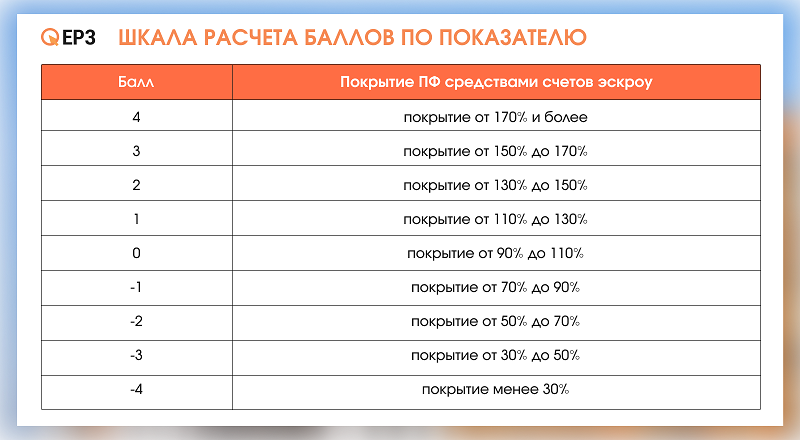

4. Покрытие задолженности по проектному финансированию средствами на счетах эскроу (ПФ/ЭСКРОУ)

Баллы по данному показателю начисляются в зависимости от доли задолженности по проектному финансированию, покрытой средствами на счетах эскроу. Чем выше уровень покрытия, тем устойчивее структура финансирования региона и тем меньше риск кассового разрыва при снижении продаж.

Максимальный балл (4) не набрал ни один из крупнейших строительных регионов. Среди таких субъектов максимальные 0 баллов набрали 3 следующих региона, где уровень покрытия ПФ средствами эскроу составил 91,3% и более:

• Тульская область (98,1%);

• Хабаровский край (94,2%);

• Нижегородская область (91,3%).

Минимальное значение (-4 балла) также не получил ни один из крупнейших регионов. Минус 3 балла набрали 2 следующих субъекта РФ, где уровень покрытия ПФ средствами эскроу составил 49% и менее:

• Краснодарский край (43,8%);

• Ленинградская область (49,0%).

Источник: ЕРЗ.РФ

|

Шкала расчета баллов по показателю |

|

|

Балл |

Покрытие ПФ средствами счетов эскроу |

|

4 |

покрытие от 170% и более |

|

3 |

покрытие от 150% до 170% |

|

2 |

покрытие от 130% до 150% |

|

1 |

покрытие от 110% до 130% |

|

0 |

покрытие от 90% до 110% |

|

-1 |

покрытие от 70% до 90% |

|

-2 |

покрытие от 50% до 70% |

|

-3 |

покрытие от 30% до 50% |

|

-4 |

покрытие менее 30% |

5. Группировка регионов

Набранные регионами баллы суммируются по трем параметрам. В зависимости от набранных баллов каждый из регионов отнесен к одной из семи групп по вероятности кризиса перепроизводства:

• минимальная (+10 баллов и выше). В нее не попал ни один из крупнейших регионов. По состоянию на 1 сентября из всех регионов России к группе с минимальной вероятностью кризиса перепроизводства относился лишь Ямало-Ненецкий АО;

• низкая (от +6 до +9 баллов). К этой группе отнесены 13 российских регионов, по состоянию на 1 сентября их насчитывалось 11;

• достаточно низкая (от +2 до +5 баллов). К группе с достаточно низкой вероятностью наступления кризиса перепроизводства отнесены 23 региона. По итогам лета таковых было 17;

• средняя (от -1 до +1 баллов). В группу вошли 15 регионов (против 24 в прошлом периоде);

• достаточно высокая (от -2 до -5 баллов). К регионам с достаточно высокой вероятностью наступления кризиса перепроизводства отнесены 22 субъекта. По итогам лета таковых насчитывалось 19;

• высокая (от -6 до -9 баллов). В этой группе находится 11 регионов. В прошлом периоде таковых было 5;

• максимальная (-10 баллов и ниже). Из всех регионов России в нее попала лишь Карачаево-Черкесская Республика с показателем -13 баллов.

К регионам с минимальной или максимальной вероятностью кризиса перепроизводства не отнесен ни один из крупнейших строительных субъектов РФ.

Открывает рейтинг крупнейших строительных регионов (+9 баллов) Тульская область со следующими показателями:

СТПВ: 131,0%;

СНФР: 8 п. п.;

ДСЦ: 0,8%;

Покрытие ПФ эскроу: 98,1%.

По итогам лета из крупнейших строительных регионов самый высокий балл (+9) был у Москвы, которая сейчас переместилась на 2-е место (+8 баллов). Тульская же область по итогам лета находилась в группе со средней вероятностью наступления кризиса перепроизводства: +1 балл и 33-е место. Тогда вывод в регионе превышал продажи на 18,8%, фактические продажи были ниже нормы на 5,8 п. п., а цены отставали от инфляции на 0,90%.

Замыкает ранжирование крупнейших регионов Краснодарский край (-8 баллов), который продемонстрировал следующие показатели:

СТПВ: -231,5%;

СНФР: -2,2 п. п.;

ДСЦ: 0,1%;

Покрытие ПФ эскроу: 43,8%.

Среди всех регионов России Краснодарский край находится на 87-м месте. Показатели Кубани по итогам лета были более благоприятные — минус 3 балла и 61-е место. Тогда вывод превышал продажи на 55,8%, норма продаж была больше фактических на 2 п. п. Рост цен почти не изменился (0,009 на 1 сентября).

Такое сочетание параметров создает риски для старта новых проектов: имеется значительная вероятность невыполнения плана продаж на фоне перепроизводства. Непроданными могут оказаться сами новые проекты либо другие уже строящиеся дома, что в свою очередь способно повлечь остановку строек.

Фото: © Сергеев Валерий / Фотобанк Лори

Средние показатели по РФ

Вероятность наступления кризиса перепроизводства новостроек по России в целом оценивается как средняя — минус 1 балл. С 1 сентября 2025 года показатель ухудшился на 2 балла. Средние показатели по стране выглядят следующим образом:

СТПВ: -56,6%;

СНФР: 4,7 п. п.;

ДСЦ: 0,9%;

Покрытие ПФ эскроу: 72,0%.

Допущения

Методология может иметь погрешности для отдельных регионов, определяемые следующими допущениями:

1) не предусматривает оценку в каждом регионе средней стадии строительной готовности проектов (исходит из предположения, что в среднем проекты построены на 50%);

2) использует общероссийское соотношение (13%) продаж готовых новостроек застройщиками к общему количеству продаж застройщиками новостроек (готовых и на стадии строительства). В отдельных регионах это соотношение может существенно отличаться от среднероссийского;

3) использует общероссийское соотношение (65%) продаж квартир по ДДУ физлицам к общему объему всех продаж по ДДУ. В отдельных регионах это соотношение может существенно отличаться от среднероссийского;

4) не предусматривает случаи, когда взрывной рост вывода новых проектов обусловлен переходом местных крупных застройщиков от продаж по ДКП на продажи по ДДУ.

Участникам рынка рекомендуется использовать указанное ранжирование регионов от ЕРЗ.РФ наряду с другими данными. Аналитики ЕРЗ.РФ готовы провести углубленное исследование риска затоваренности для конкретного региона по запросу заинтересованных лиц.

Другие публикации по теме:

ЕРЗ.РФ: рейтинг регионов России по вероятности кризиса перепроизводства новостроек — итоги лета ЯНАО возглавил рейтинг устойчивости рынка новостроек, Саратовская, Челябинская, Воронежская области оказались в зоне риска Вологодская область стала лидером устойчивости рынка новостроек, а Красноярский край — в зоне риска ЕРЗ.РФ: рейтинг регионов России по вероятности кризиса перепроизводства новостроек Нераспроданного жилья в новостройках Московского региона становится все больше