Как изменится доступность «Семейной ипотеки» при корректировке условий программы

Специалисты Домклик и Центра финансовой аналитики Сбера (ЦФА) изучили, сколько домохозяйств подпадают под условия программы «Семейная ипотека» для покупки новостроек, исходя из ограничений на число и возраст детей, сообщила пресс-служба Сбера.

Фото: © Mikhail Davidovich / Фотобанк Лори

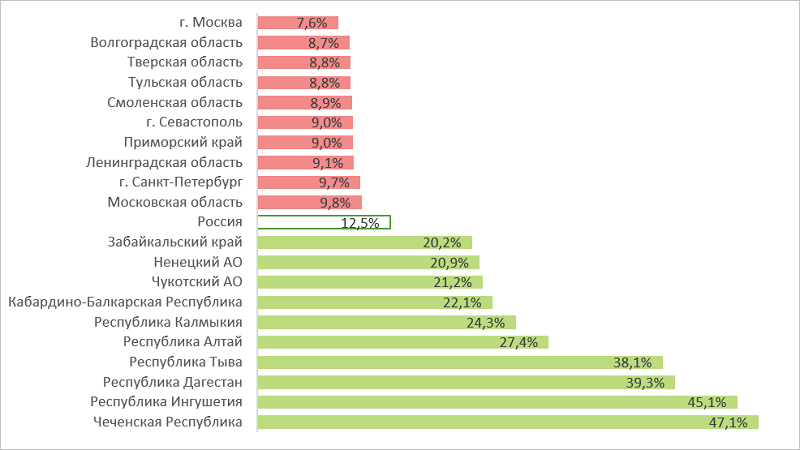

Аналитики подсчитали, что условиям «Семейной ипотеки» на данный момент соответствуют 12,5% из 66,1 млн домохозяйств, причем самая низкая доля приходится на Москву (7,6%).

Напомним, что эта льготная программа была введена в начале 2018 года. Изначально, по ее условиям, льготную ипотеку могли взять семьи с двумя и более детьми, один из которых родился после 1 января 2018 года.

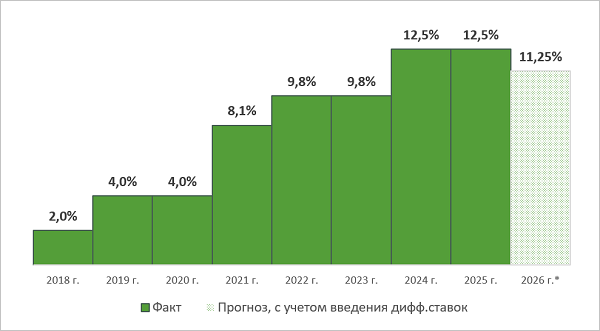

В 2018-м — начале 2019-го под эти требования подходили только 2% из 66,1 млн домохозяйств.

Изменение доли домохозяйств, подходящих под параметры «Семейной ипотеки»

в зависимости от изменений условий программы (на конец периода), %

Источник: Домклик, Центр финансовой аналитики Сбербанка

Доступность «Семейной ипотеки» значительно выросла в 2021 году, когда в программу включили семьи с одним ребенком. Ее доля поднялась до 8,1%.

Сейчас, после расширения программы на семьи с двумя несовершеннолетними детьми от 7 до 18 лет для 35 регионов и малых городов с населением менее 50 тыс. человек, под условия программы «Семейная ипотека» подпадают уже 12,5% всех домохозяйств.

Больше всего их сосредоточено в республиках Чечня (47,1% домохозяйств), Ингушетия (45,1%) и Дагестан (39,3%). Наименьшая доступность зафиксирована в Москве (7,6% домохозяйств), Волгоградской (8,7%) и Тульской (8,8%) областях.

Регионы с наименьшей и наибольшей доступностью «Семейной ипотеки» для домохозяйств, %

домохозяйств, кому доступна программа, %

Источник: Домклик, Центр финансовой аналитики Сбербанка

На протяжении всего времени действия «Семейной ипотеки» ставка по ней была зафиксирована на уровне 6%, а на суммы кредитов установлены лимиты: 12 млн руб. для Москвы и Московской области, Санкт-Петербурга и Ленинградской области и 6 млн руб. — для остальных регионов.

По предварительным итогам 2025 года, «Семейная ипотека» — самая популярная ипотечная программа: на нее приходится до 70% всех ипотечных выдач Сбера.

Этому росту способствовали высокие ставки по рыночной ипотеке и ограничения в России других льготных программ.

Фото: Сергеев Валерий / Фотобанк Лори

На данный момент ожидается корректировка условий программы с февраля 2026 года. Минфин и Госдума прорабатывают переход от единой ставки (6%) по «Семейной ипотеке» к дифференцированной.

Один из рассматриваемых вариантов: 12% семьям с одним ребенком, 6% — при появлении второго, 4% — на третьего и последующих.

Эксперты подсчитали, что такая корректировка многих может лишить доступа к льготной ставке, поскольку более 55% семей в России имеют одного ребенка.

То есть около 2,7 млн семей, еще не получивших льготный кредит (кроме уже получивших кредит 1,3 млн), могут потерять выгодные условия.

Изображение сгенерировано нейросетью «Kandinsky»

Повышение ставки до 12% приведет к росту ежемесячного платежа и показателя долговой нагрузки (ПДН).

Проведенный в Сбере анализ выдач «Семейной ипотеки» показал: при такой ставке около 11,25% нынешних заемщиков не смогли бы получить кредит, так как их ПДН превысил бы уровень в 80%.

При этом уменьшение ставки до 4% повысит доступность лишь для 0,8% пользователей «Семейной ипотеки». Таким образом, общая доступность «Семейной ипотеки» снизится на 10%.

Другие публикации по теме:

В Госдуме рассказали, как изменятся правила выдачи и выплат по «Семейной ипотеке» в 2026 году Владимир Путин: над «Семейной ипотекой» надо еще поработать Эксперты: осенью «Семейная ипотека» разогнала спрос, но к февралю он точно стихнет Минфин против распространения «Семейной ипотеки» на весь вторичный рынок жилья После корректировки условий «Семейной ипотеки» продажи жилья в Санкт-Петербурге могут упасть на 20%