Как «раздутые» цены и пустые счета создают в регионах угрозу недостроев

По мнению опрошенных NEWS.ru экспертов, рынок новостроек в регионах подошел к опасной черте: девелоперы могут остаться без средств для завершения проектов, и десятки тысяч дольщиков рискуют столкнуться с недостроем. Интернет-издание попыталось выяснить, можно ли избежать кризиса.

Фото: © Elnur / Фотобанк Лори

Одним из первых начал бить тревогу в своем телеграм-канале основатель форума «Движение» Илья Пискулин, который абсолютно убежден в обманчивости официальной статистики о высоких средних ценах и прибыльности застройщиков.

Эти цифры, пояснил он, «раздуты» искусственными схемами — софинансирование первоначального взноса (ПВ), покупка ставок, — что создает фиктивную выручку и маскирует реальные проблемы.

То есть деньги, которые должны идти на стройку, на самом деле тратятся на поддержку продаж, и в итоге их не хватает на завершение проекта, заметил Илья Пискулин.

Когда ставки по ипотеке начали зашкаливать, покупатели в регионах просто перестали оформлять сделки. Поэтому застройщики предложили им помощь с ПВ, внося 15% — 20% стоимости квартиры, а взамен цена объекта в документах поднималась на ту же сумму, подтвердил директор рынков России и СНГ fam Properties Валерий Тумин.

Итог: сделка проходит, банк видит нужные цифры, клиент получает квартиру, хотя полную сумму он в нее не вложил. Поэтому те цифры средней стоимости «квадрата», которые попадают в отчеты и выглядят оптимистично, во многом действительно «нарисованы».

Возникает резонный вопрос: а где застройщики берут деньги на «стимулирование» спроса (покупку квартир у самого себя)?

Как считают аналитики, либо из прошлой прибыли, либо, что хуже, из банковского кредита, выделенного на строительство — через генподряд, агентов или партнеров.

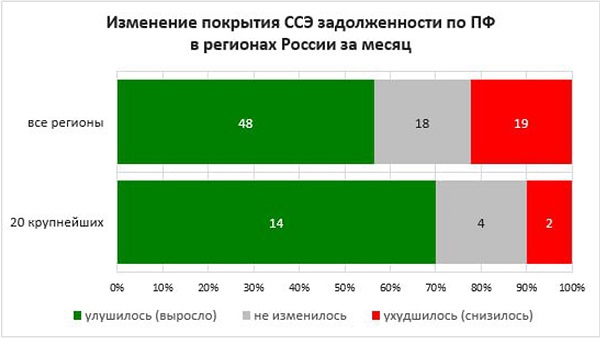

Источник: ЕРЗ.РФ

Цифры, которые могут всех насторожить, уже находятся в открытом доступе. Согласно данным Единого ресурса застройщиков (ЕРЗ.РФ), в среднем по стране коэффициент покрытия кредитной задолженности строительных компаний средствами со счетов эскроу в 2024 году составлял 88%, а к октябрю 2025-го этот показатель снизился до 72%.

По оценкам руководителя ЕРЗ.РФ Кирилла Холопика (на фото ниже), к 2027-му этот показатель может опуститься до 63%, а вместе с процентами по кредитам соотношение будет еще драматичнее — порядка 40%.

Фото: пресс-служба ЕРЗ.РФ

Это уже не просто «зона риска», а прямой путь к кассовым разрывам у тех, кто недозаполнил свои счета эскроу из-за схем с ПВ.

Впрочем, массовых банкротств в ближайшие месяцы, по мнению Валерия Тумина, скорее всего, не произойдет, «поскольку девелоперам выгоднее достроить дом хоть в ноль, чем получить проблемы с регулятором, банками и собственными дольщиками».

Член совета директоров ИСК Мераком Девелопмент Андрей Глушкин назвал еще одну серьезную проблему, которая наслаивается на другие, перечисленные выше. С 1 января 2026 года у покупателей квартир в новостройках вновь появилось право требовать компенсацию за задержку сдачи объекта.

«Все это, конечно, не обрушится на них завтра — по старым долгам дали отсрочку до конца 2026 года, — уточнил он. — Но по новым просрочкам уже стоит беспокоиться».

И все-таки, как можно предотвратить кризис в отрасли?

Это уже обсуждается Общественным советом при Минстрое РФ, отметил Валерий Тумин. Речь, в частности, идет о смягчении банковских требований к проектному финансированию в регионах с низкой покупательской способностью, поддержке льготных ипотечных программ и более жестком контроле за целевым использованием кредитных средств.

Замруководителя ипотечного департамента компании «Этажи» Татьяна Решетникова видит выход в движении по трем ключевым направлениям:

• не запрещать работающие инструменты продаж, а привести их в правовое поле, прописать правила и контролировать их использование;

• пересмотреть саму систему кредитования стройки, поскольку нынешние условия для многих застройщиков стали слишком жесткими и не позволяют завершить объекты;

• пересмотреть подход к ПВ, развивать альтернативные модели, вроде лизинга, стимулировать людей рассматривать новостройку как выгодную инвестицию.

Фото: © Alexandr Shevchenko / Фотобанк Лори

В первую очередь следует снизить долговую нагрузку на застройщиков, полагает Илья Пискулин. Основная статья расходов в проблемных проектах — гигантские проценты по кредитам.

Нужен государственный механизм реструктуризации этой задолженности, чтобы дать банкам уверенность для дополнительного финансирования достройки.

Пора законодательно запретить практики вроде неограниченного софинансирования ПВ, которые создают нездоровую конкуренцию, искажают цены и повышают для банков риски просрочек по ипотеке.

«Все игроки должны работать в честном поле», — заключил основатель «Движения».

Другие публикации по теме:

Эксперты: кризис жилищного кредитования обусловлен политикой регулятора Марат Хуснуллин: коллапс на рынке жилья в России наступит при объеме выдачи ипотеки до 4 трлн руб. ЕРЗ-тренды: только 6% всех публикаций о девелоперах — негативные. Но каждая из них способна вызвать кризис Продажи новостроек упали до исторического минимума: итоги первого полугодия 2025 года Марат Хуснуллин: кризиса в стройотрасли нет, но падает объем предложения и сдвигаются сроки сдачи новостроек — значит, цены на жилье будут расти