Рассрочка на рынке новостроек: драйвер продаж или источник системных рисков

О том, как инструмент, который поддержал продажи после отмены льготной ипотеки, становится фактором новых рисков для финансовой устойчивости девелоперов, рассказали эксперты рынка новостроек в ходе онлайн-дискуссии ЕРЗ-тренды, состоявшейся 16 апреля.

Модератором дискуссии выступил руководитель ЕРЗ Кирилл Холопик.

Эксперты вебинара сошлись во мнении, что рассрочка помогает удерживать сделки в условиях дорогой ипотеки, но одновременно снижает наполнение счетов эскроу и усиливает риски для девелоперов и банков.

Директор группы корпоративных рейтингов агентства НКР Александр Диваков представил результаты исследования рассрочки на рынке новостроек. По его словам, инструмент рассрочки стал массовым после отмены льготной ипотеки и сейчас влияет не только на продажи, но и на устойчивость всей модели финансирования девелопмента.

Ключевые выводы исследования таковы:

• объем рассрочки за 4 года вырос более чем в 2 раза — с 300 млрд руб. до почти 1,4 трлн руб.;

• более трети покупателей готовы использовать рассрочку;

• при этом треть из них не готова вносить более 20% первоначального взноса;

Фото: © Игорь Низов / Фотобанк Лори

• средняя доля рассрочки по рынку — около 15%, в отдельных регионах — 25% — 30%;

• пик роста пришелся на 2024—2025 годы после отмены льготной ипотеки;

• в начале 2026 года рынок вышел в стадию стабилизации без резких скачков.

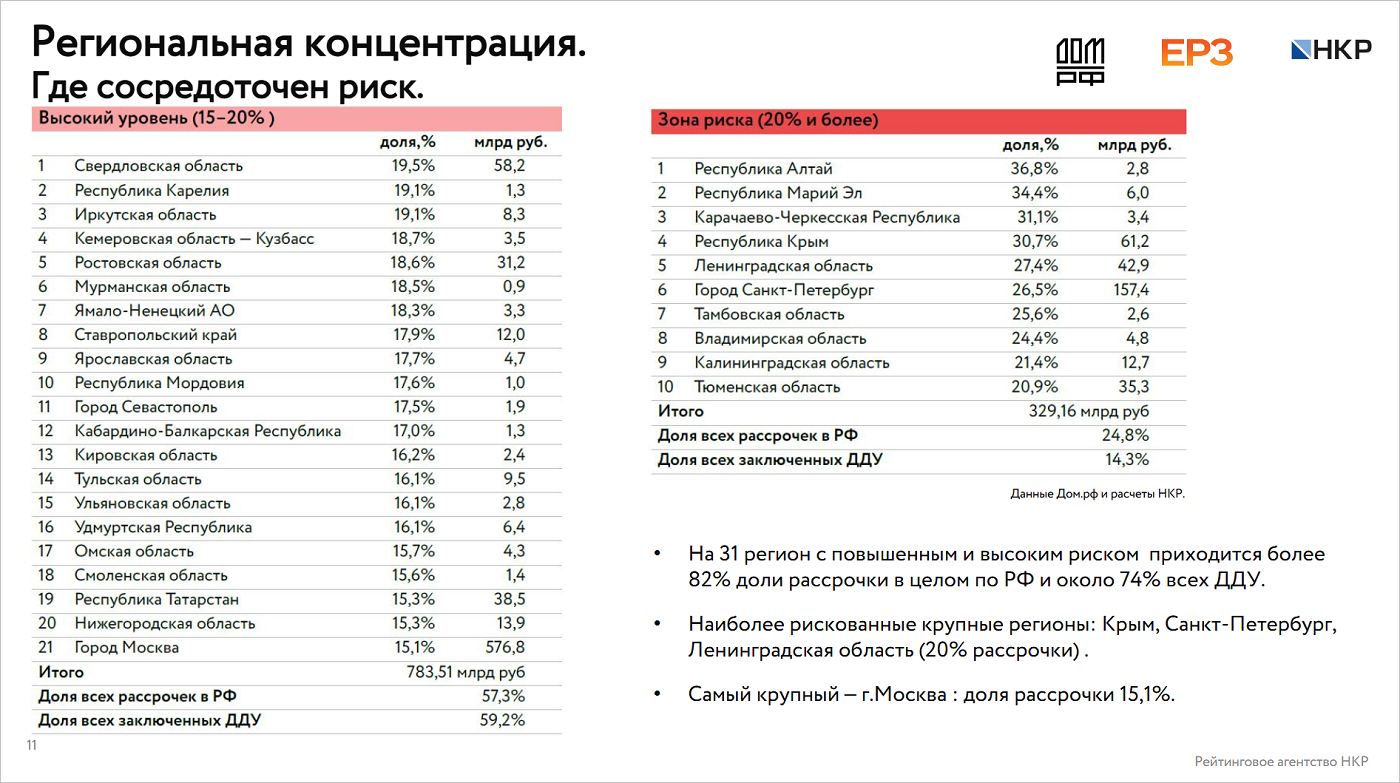

Эксперт обратил внимание на то, что Москва формирует более 50% объема рынка рассрочки. Высокие доли отмечаются в Санкт-Петербурге, Ленинградской области и Крыму (25% и более). Наибольший рост показали Тюменская область и Хабаровский край, а снижение зафиксировано в Московской области и Башкортостане.

Рассказал Александр Диваков и о рисках, которые несет инструмент рассрочки. По его словам, это снижение наполнения счетов эскроу и удорожание проектного долга, кассовые разрывы у девелоперов, дефолты по рассрочке (в среднем до 5%, а в отдельных случаях — выше 15%), системные риски для банков и снижение прозрачности рынка.

«Рассрочка помогла удержать продажи в период высокой ключевой ставки, но одновременно снизила качество наполнения эскроу и увеличила риски для всех участников рынка», — отметил специалист.

Он поделился прогнозом, согласно которому при базовом сценарии рынок к концу 2026 года ждет снижение доли рассрочки до 12%, при негативном (в случае ужесточения ДКП) — рост до 16% — 17%. Позитивный сценарий предусматривает сокращение до 10% при быстром снижении ставок.

По оценке НКР, резких изменений не ожидается: рынку потребуется два-три года, чтобы существенно перераспределить роль рассрочки.

Фото предоставлено пресс-службой ДОМ.РФ

Руководитель Аналитического центра АО «ДОМ.РФ» Михаил Гольдберг (на фото), отметил, что в первом полугодии прошлого года доля рассрочки доходила до 40% от общего объема заключаемых ДДУ, у многих застройщиков она превышала 70% — 80%.

«Тогда появилась тревога — как это скажется в дальнейшем на всей модели проектного финансирования, на устойчивости застройщиков и качестве строительного портфеля, — признался эксперт, пояснив: — Все понимают, что инструмент рассрочки и для застройщиков не очень выгоден: деньги на счета эскроу попадают медленнее и не в полном объеме. Соответственно, покрытие по средствам на счетах эскроу падает, а ставка по проектному финансированию растет».

Изображение сгенерировано нейросетью «Kandinsky»

При этом он добавил, что данный инструмент был, скорее, полезен для отрасли, чем вреден

«Рассрочки смогли поддержать самые тяжелые моменты снижения продаж, — резюмировал Гольдберг. — В конце концов, лучше получить часть денег на счета эскроу, чем не получить вообще и остановиться в продажах».

Фото из архива К. Король

Основатель маркетингового агентства Король Медиа Ксения Король (на фото) обратила внимание на то, что потенциальные покупатели рассматривают рассрочку в том случае, если не подпадают под условия льготной ипотеки.

По ее словам, исследование «Без ипотеки 3.0», проведенное ЕРЗ совместно с Король Медиа, показало, что рассрочка как финансовый инструмент для покупки квартиры в новостройке достаточно неплохо известна потребителю, о ней знают 52,9% опрошенных.

«37,5% респондентов сообщают, что они готовы воспользоваться данным инструментом: это на 10 п. п. выше, чем рыночная ипотека, — отметила Король и уточнила: — Причем активно использовать этот инструмент готовы зрелые семьи с детьми (49,1%) и инвесторы (39,2%). В целом мы видим тренд, согласно которому все, кто планирует сейчас покупку квартиры, рассматривают рассрочку в том случае, если они не подпадают под условия льготной ипотеки».

Фото: © Сергеев Валерий / Фотобанк Лори

Эксперт добавила, что среди основных источников погашения задолженности по рассрочке большинство участников опроса (90%) назвали ежемесячные доходы.

«33,5% сказали, что будут вкладывать средства от продажи недвижимости либо иных активов и 17% сообщили, что будут закрывать для погашения рассрочки депозит», — сообщила Ксения Король.

Реклама. ООО "Институт развития строительной отрасли". ИНН: 7706784790

Другие публикации по теме:

У региональных застройщиков с высокой концентрацией рассрочки есть риск дефицита средств на счетах эскроу Первый квартал 2026 года: продажи падают, риски растут, но рынок удерживают рассрочки и новые проекты Застройщиков обяжут передавать сведения о рассрочке в бюро кредитных историй Эксперты: рассрочки все менее интересны и покупателям, и девелоперам Эксперты продолжают надеяться на рассрочки от застройщиков и ключевую ставку ЦБ