Рассрочка в новостройках возвращается, но уже не для всех

Доля рассрочки в новостройках, снизившись в начале года, опять пошла вверх. Однако, по словам экспертов, условия ужесточились: вырос размер первоначального взноса, сократились сроки, а сам инструмент все чаще предлагают только в бизнес- и премиум-классах.

«Оценить точное место рассрочек на рынке сложно, но тенденцию можно понять по косвенным признакам», — пояснила гендиректор агрегатора новостроек RedCat Наталья Шаталина.

Например, в Московском регионе два месяца подряд продажи с ипотекой падают, ДДУ со стопроцентной оплатой крайне мало, поэтому практически все сделки без кредитов можно считать рассрочкой. Таким образом, ее доля с 23% в январе выросла до 41% в марте.

Похожая картина наблюдается и в Северной столице. По оценке вице-президента по продажам и сервису Группы RBI Дмитрия Фалкина, в городе на Неве данный показатель за три месяца увеличился с 34% до 40%.

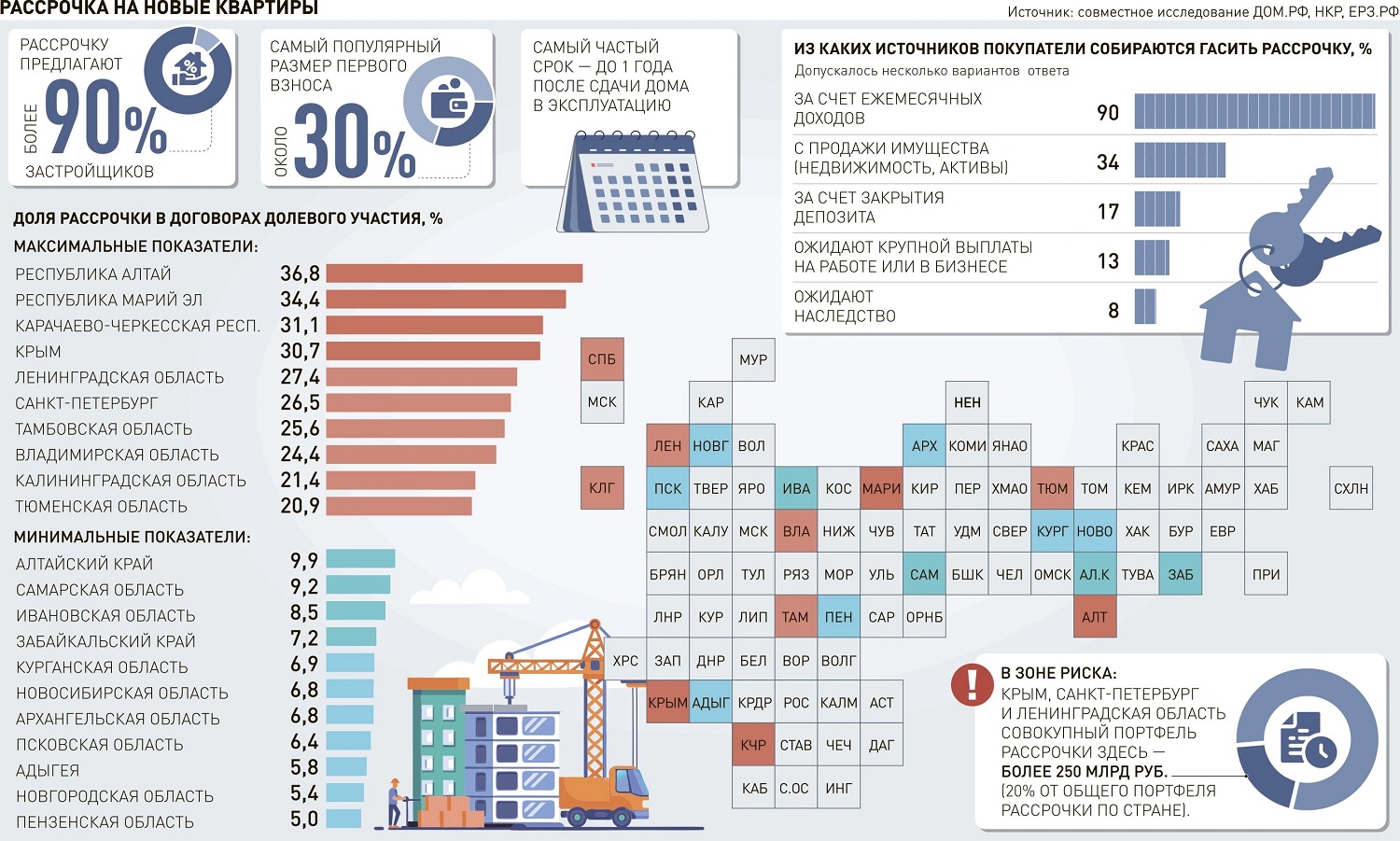

Это подтверждает начальник отдела маркетинговых исследований и аналитики ГК Главстрой Елизавета Родина. По ее данным, в Санкт-Петербурге и Ленинградской области доля рассрочки устойчиво выше среднероссийского уровня.

Руководитель отдела продаж ГК BM GROUP development Александр Шмаков-Георгиевский добавил, что рассрочки чаще всего используются в элитном сегменте (до 90% сделок) и в сделках с апартаментами (до 95%).

Причиной возвращения инструмента на рынок, по мнению директора портала Всеостройке.рф Светланы Опрышко, является выход на рынок новых ЖК.

Девелоперам нужны продажи, но их условия, по ее наблюдениям, стали жестче. Если раньше часто встречались предложения с первым взносом от 10% или даже без него, то сегодня — от 20% до 50%.

Кроме того, в этом случае квартиры продаются по полной стоимости, без скидок, а ежемесячные платежи и штрафы за просрочку заметно выше ипотечных, уточнил член генсовета «Деловой России», владелец ГК Удача Владимир Прохоров.

Форматы также меняются. В Москве появились программы на срок до 10 лет — длинная рассрочка с элементами лизинга, сообщил руководитель департамента продаж ГК Расцветай Святослав Иванов.

В таком варианте покупатель въезжает в квартиру сразу после получения ключей, но становится ее полноправным собственником только после внесения последнего платежа.

Опасность рассрочек директор Департамента финансовой стабильности Банка России Елизавета Данилова видит в том, что они даются примерно на два года, и клиенты рассчитывают сразу после этого получить ипотеку, «но ее могут не дать, или платеж окажется выше, чем ожидалось».

Фото предоставлено пресс-службой ИСГ Мармакс

Если снижение ключевой ставки ЦБ будет происходить столь же медленно или приостановится, то доля рассрочки продолжит расти и к осени увеличится еще на 7% — 10%, предположила директор по продажам компании ИСГ Мармакс Анна Терехова (на фото).

С тем, что рассрочка останется одним из ключевых инструментов поддержки спроса, согласен коммерческий директор DARS Development Дмитрий Софронов.

Да, рассрочка не исчезнет, не сомневаются и другие эксперты, но надеются, что она перестанет быть массовым продуктом.

По прогнозу коммерческого директора DOGMA Александра Тернющенко, за рассрочкой в среднем сохранится 5% — 7% рынка. «Хотя в премиальном сегменте возможно 70% и более того», — не исключил специалист.

Другие публикации по теме:

Рассрочка на рынке новостроек: драйвер продаж или источник системных рисков У региональных застройщиков с высокой концентрацией рассрочки есть риск дефицита средств на счетах эскроу Первый квартал 2026 года: продажи падают, риски растут, но рынок удерживают рассрочки и новые проекты Застройщиков обяжут передавать сведения о рассрочке в бюро кредитных историй Эксперты: рассрочки все менее интересны и покупателям, и девелоперам