Региональные дисбалансы на рынке новостроек

По итогам 2025 года в жилищном строительстве 30 российских регионов зафиксирован дефицит предложения новостроек. По информации РБК, такие данные содержатся в исследовании рейтингового агентства АКРА.

Фото © Николай Винокуров / Фотобанк Лори

Для анализа региональных дисбалансов аналитики использовали соотношение двух показателей — степени распроданности и строительной готовности.

Оптимальным считается диапазон 60% — 80%. Если показатель ниже, то увеличивается затоваренность, выше — растет дефицит предложения. В силу методики расчета это соотношение может превышать 100%.

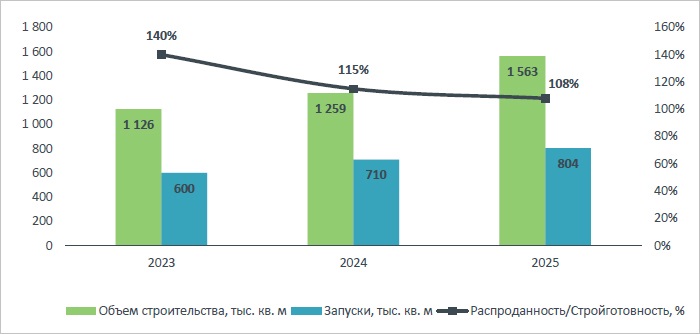

Объем строящегося жилья, запуск и соотношение распроданности и стройготовности

в Нижегородской области

Источники: ЕИСЖС, АКРА

Регионы с дефицитом предложения

Среди регионов с крупнейшими строительными рынками (более 1 млн кв. м) риск дефицита предложения аналитики выявили в следующих субъектах РФ:

• Нижегородская область — 108%;

• г. Москва — 98%;

• г. Санкт-Петербург — 96%;

• Свердловская область — 83%;

• Московская область — 81%.

Соотношение распроданности и стройготовности в РФ

Источники: ЕИСЖС, АКРА

Высокий уровень распроданности новостроек при низкой строительной готовности указывает на опережающий спрос, который не покрывается текущими объемами строительства. Это создает определенные риски, в частности:

• ускоренный рост цен на первичном рынке, ведущий к снижению доступности жилья;

• сокращение средней площади приобретаемых лотов;

• зависимость цен от ограниченного круга крупных девелоперов, которые контролируют основной объем предложения.

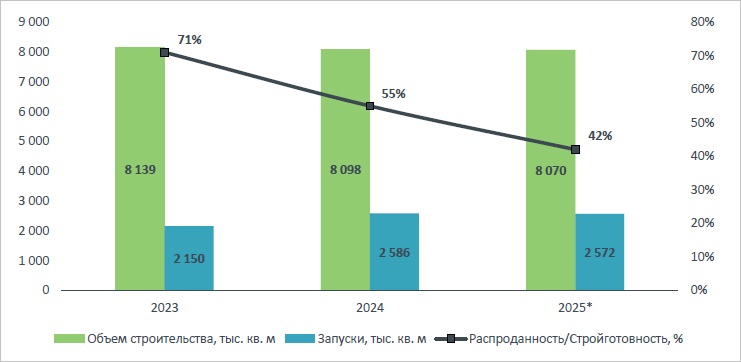

Объем строящегося жилья, запуск и соотношение распроданности и стройготовности

в Краснодарском крае

Источники: ЕИСЖС, АКРА

Регионы с дефицитом спроса

Согласно исследованию, в 25 регионах наблюдался дефицит спроса: соотношение распроданности и стройготовности в них было менее 60%.

Среди субъектов РФ с наибольшим объемом строящегося жилья это наблюдалось в следующих регионах:

• Красноярский край — 54%;

• Республика Башкортостан — 56%;

• Челябинская область — 56%.

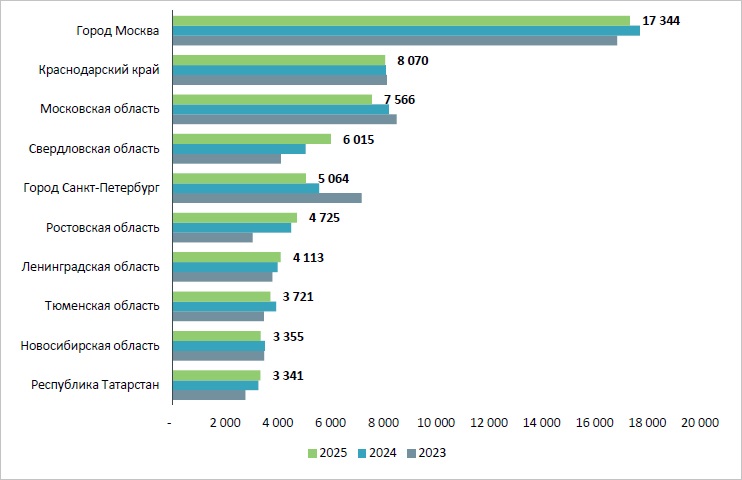

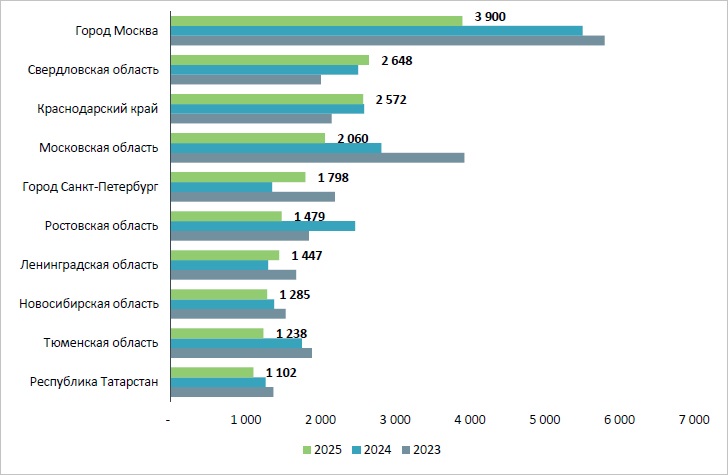

ТОП-10 регионов по объему жилищного строительства, тыс. кв. м

Источники: ЕИСЖС, АКРА

Низкое соотношение распроданности и стройготовности означает, что темпы строительства жилья здесь значительно превышают темпы его реализации.

Для таких регионов эксперты АКРА назвали следующие риски:

• снижение финансовой стабильности девелоперов в регионе вследствие недостаточного наполнения счетов эскроу;

• более медленные темпы роста цен на первичном рынке по сравнению со среднероссийскими;

• применение девелоперами рискованных финансовых механизмов для поддержания спроса.

ТОП-10 регионов по запуску новых проектов, тыс. кв. м

Источники: ЕИСЖС, АКРА

Регионы с балансом спроса и предложения

В оставшейся трети регионов соотношение распроданности и стройготовности находится на оптимальном уровне.

Равновесное состояние наблюдалось в пяти следующих регионах из ТОП-10 по объему строительства:

• Ростовская область — 78%;

• Республика Татарстан — 71%;

• Тюменская область — 66%;

• Ленинградская область — 65%;

• Новосибирская область — 64%.

Изображение сгенерировано нейросетью neuro-holst.ru

Аналитики пояснили, что, с одной стороны, в этих регионах девелоперы имеют достаточный объем денежных средств на счетах эскроу для обслуживания проектного финансирования.

С другой стороны, сохраняется запас нереализованных площадей для удовлетворения будущего спроса.

Другие публикации по теме:

Никита Стасишин: новостройки с вводом в текущем году распроданы на 51% На российском рынке новостроек распродано всего 32% площадей Как быстро в российских мегаполисах реализуются нераспроданные остатки новостроек ДОМ.РФ: вывод застройщиками жилья на рынок увеличился в 1,5 раза, но есть проблемы с распроданностью и наполнением счетов эскроу В декабре в российских мегаполисах объем нераспроданных остатков сократился до 33,3 млн кв. м