Рост объема предложения столичных новостроек премиум-класса обусловило увеличение масштаба новых проектов

Объем предложения на рынке новостроек премиум-класса Старой Москвы за год вырос на 3%. Средневзвешенная цена 1 кв. м квартир и апартаментов составила порядка 875 тыс. руб. (+6% за квартал, +19% за год). Было зарегистрировано более 6 тыс. сделок ДДУ (+2% к результату 2024 года), подсчитали аналитики Метриум.

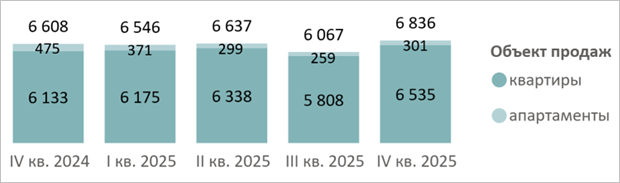

По итогам 2025 года в экспозиции строящегося жилья премиум-класса находилось 63 проекта.

В них предлагалось 6,8 тыс. лотов (+13% за квартал, +3% за год): 6,5 тыс. квартир (+7% за год) и 0,3 тыс. апартаментов (-37% за год).

Динамика объема предложения на рынке новостроек премиум-класса по кварталам,

шт.

Источник: Метриум

За январь — декабрь на рынок выведено 8 новых проектов (в 2024-м было 9).

По объему предложения в старых границах столицы лидирует ЦАО (1,4 тыс. лотов, +24% за год), где в минувшем году стартовало несколько масштабных премиальных корпусов. Здесь же зафиксирована максимальная средневзвешенная цена (СВЦ) 1 кв. м (1 175 тыс. руб.).

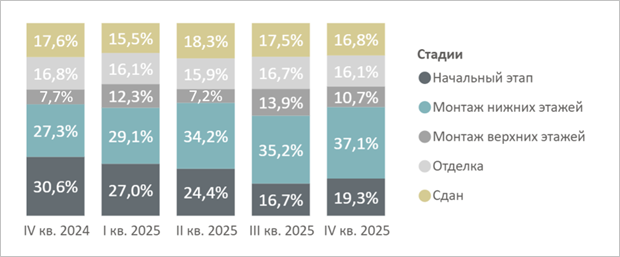

Структура предложения квартир премиум-класса по стадии строительной готовности,

кол-во лотов

Источник: Метриум

По стадиям строительной готовности сократилась доля предложения на ранней стадии строительства (19,3%, -11,3 п. п. за год).

Самый большой объем предложения сосредоточен в корпусах на этапе монтажа этажей (47,8%, +12,8 п. п.).

В сданных корпусах (16,8%, -0,8 п. п.) и корпусах на этапе отделки (16,1%, -0,7 п. п.) доля предложения изменилась незначительно.

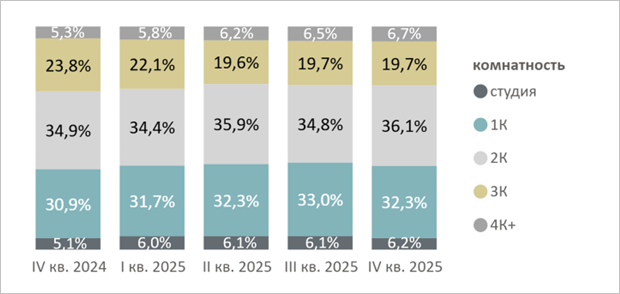

Структура предложения квартир и апартаментов премиум-класса по комнатности,

кол-во лотов

Источник: Метриум

Что касается типологии, то аналитики отметили рост доли предложения во всех типах за исключением трехкомнатных форматов (19,7%, -4,1 п. п. за год).

В абсолютном значении объем предложения «трешек» уменьшился на 14%, до 1,3 тыс. лотов.

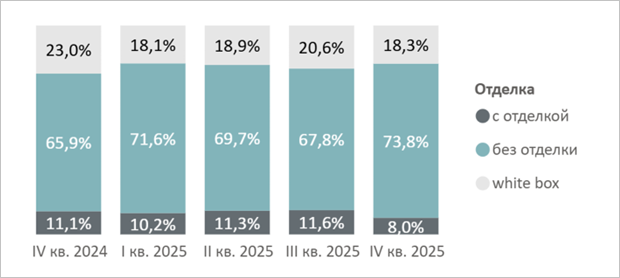

Структура предложения премиум-класса по типу отделки, кол-во лотов

Источник: Метриум

Выросла доля предложения без отделки (73,8%, +7,9 п. п. за год), а с чистовой отделкой (8,0%, -3,1 п. п.) и в формате white box (18,3%, -4,7 п. п.) — сократилась.

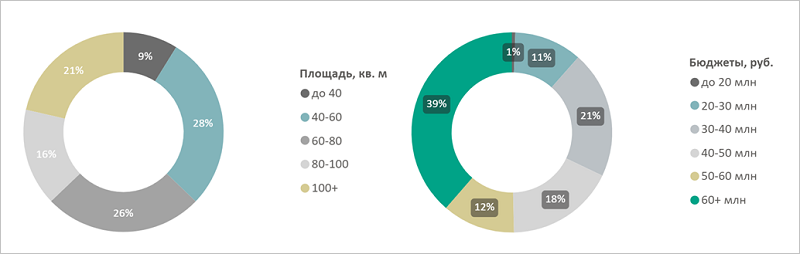

Распределение предложений на рынке новостроек премиум-класса по площадям и бюджетам,

кол-во лотов

Источник: Метриум

Если годом ранее в данном сегменте 23% предложения находилось в бюджетном диапазоне до 30 млн руб., то за год доля таких предложений сократилась на 11 п. п., до 12%.

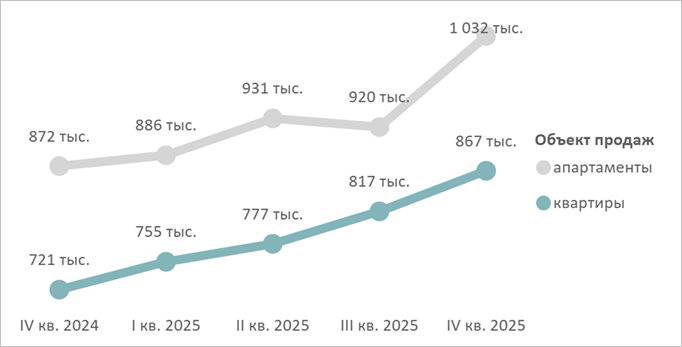

Аналитики подсчитали, что СВЦ «квадрата» квартир и апартаментов по итогам декабря 2025 года составила 874 940 руб. (+6% за квартал, +19% за год).

При этом стоимость единицы жилой площади в квартирах достигла 866 520 руб. (+6% за квартал, +20% за год), в апартаментах — 1 031 690 руб. (+12% за квартал, +18% за год).

Средневзвешенная цена предложения премиум-класса по кварталам, руб. за кв. м

Источник: Метриум

Самые доступные апартаменты в декабре 2025 года находились в следующих жилых комплексах:

- ЖК Deco Residence в ЮАО (24 кв. м, 21,2 млн руб.);

- ЖК GloraX Premium Белорусская в САО (35,2 кв. м, 23,1 млн руб.);

- ЖК Дом Chkalov в ЦАО (31,2 кв. м, 31,2 млн руб.).

В рейтинг проектов с самыми доступными квартирами в декабре 2025 года попали ЖК Dream Riva в ЮАО (29,5 кв. м, 17,3 млн руб.); ЖК MOD в СВАО (33,6 кв. м, 18,7 млн руб.) и ЖК СОЮЗ в СВАО (28,9 кв. м, 19,1 млн руб.).

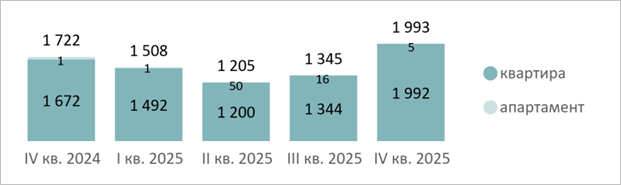

Количество сделок по ДДУ на рынке новостроек премиум-класса по кварталам,

шт. (по дате регистрации без учета уступок и оптовых покупок)

Источник: Метриум

В 2025 году в сегменте премиум-класса был зарегистрирован 6 051 договор участия в долевом строительстве (+2% к показателю 2024-го).

Минимальный спрос наблюдался во втором квартале (1 205 ДДУ), максимальный — в четвертом (+48% к третьему кварталу, до 1 993 ДДУ). Это на 16% больше, чем в тот же период 2024-го.

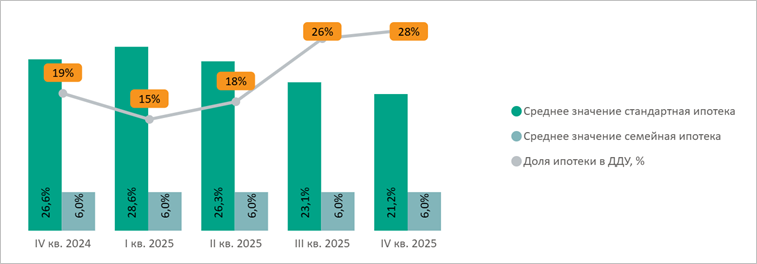

Несмотря на общее сокращение доли ипотеки за год на 13 п. п. (до 22%), в течение года этот показатель увеличивался (с 15% до 28%).

Эксперты напомнили, что в премиум-классе ипотека служит лишь дополнительным финансовым инструментом, а не ключевым фактором.

Доля ипотеки в сделках по ДДУ на рынке новостроек премиум-класса по кварталам в зависимости

от средних ставок по ипотеке, предлагаемых банками (по дате регистрации без учета

уступок и оптовых покупок)

Источник: Метриум, ДОМ.РФ

Больше всего сделок за минувший год зафиксировано в ЮАО (23%, +9 п. п. за год), где по продажам лидирует Dream Riva (455 ДДУ).

В тройку лидеров также входят СЗАО (20%, +5 п. п.) и ЗАО (20%, +2 п. п.).

Коммерческий директор Regions Development Лилия Арцибашева отметила, что в сегменте премиальных новостроек Москвы продолжилась децентрализация рынка.

«Доля сделок по ДДУ за пределами ЦАО достигла 91%, тогда как годом ранее составляла 87%, а три года назад — 81%, — пояснила она и добавила: — Особенно востребованными являются премиальные комплексы в Южном административном округе столицы. Эта макролокация отличается оптимальным балансом благоприятной экологической обстановки и развитой инфраструктуры».

Фото предоставлено пресс-службой компании Метриум

Директор управления элитной недвижимости компании Метриум Премиум Анна Раджабова (на фото) уточнила, что 2025 году в классе «премиум» на рынок было выведено 32 корпуса против 63 корпусов годом ранее.

«Несмотря на снизившуюся девелоперскую активность, объем предложения по итогам года составил 6,8 тыс. лотов (+13% за квартал, +3% за год)», — отметила топ-менеджер.

По ее словам, рост произошел за счет сохранения тенденции к увеличению масштаба новых проектов. Раджабова считает, что спрос в минувшем году стимулировали прежде всего постепенный переток средств с депозитов в недвижимость и вывод на рынок новых проектов в привлекательных локациях.

Другие публикации по теме:

В премиальных новостройках Москвы резко вырос спрос на маленькие квартиры Можайский район лидирует по темпам подорожания столичных проектов бизнес- и премиум-классов Столичное жилье премиального сегмента за год подорожало почти на четверть Эксперты: стоимость квадратного метра в премиум-классе за год выросла на 17% в двух столичных округах Три четверти столичного рынка новостроек относятся к высокому сегменту