Во втором полугодии минувшего года объемы кредитования по льготным программам в Сбере увеличились более чем вдвое

Аналитики Домклик оценили востребованность льготных и рыночных ипотечных программ во второй половине 2025 года, отметив устойчивый рост объемов кредитования как по льготным, так и по рыночным программам, сообщила пресс-служба Сбербанка.

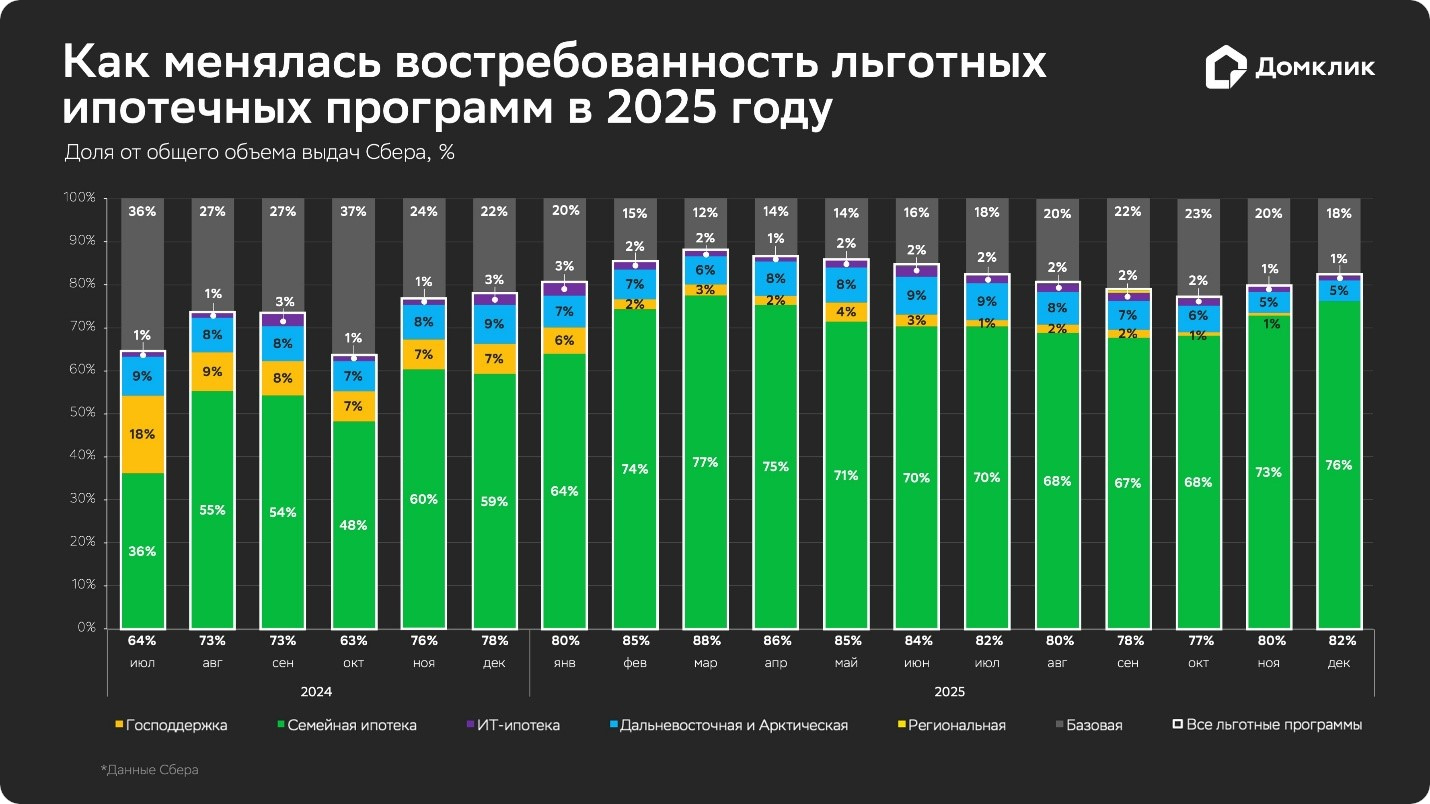

Рост объемов кредитования по льготным программам более чем в два раза (с 790 млрд руб. по итогам первого полугодия до почти 1,7 трлн руб. во втором) произошел на фоне сокращения доли льготных программ в общем объеме выдач до 80% (-5 п. п. по сравнению с первым полугодием).

Выдачи ипотеки с господдержкой стабильно росли каждый месяц: с августа ежемесячный показатель превысил 200 млрд руб. и к декабрю достиг 503 млрд руб. Если в июле — ноябре средний прирост объемов выдач был чуть выше 12%, то в ноябре — декабре он составлял уже более 70%.

Источник: Домклик

Основным драйвером льготного кредитования после прекращения массовой льготной ипотеки под 8% выступает «Семейная ипотека». Смещение спроса способствовало увеличению доли этой льготной программы в общем объеме выдач с 52% во втором полугодии 2024-го до 70% во второй половине 2025-го.

Максимальных значений объемы выдач «Cемейной ипотеки» достигли в декабре 2025 года (464,3 млрд руб.). Для сравнения: в июне 2024-го при ажиотажном спросе в преддверии отмены всеобщей льготной программы совокупный объем ипотечного кредитования по всем программам составил 414 млрд руб.

Фото: © Mikhail Davidovich / Фотобанк Лори

Самая большая доля кредитования для семей с детьми в общем объеме зафиксирована в Республике Хакасия (90%), Астраханской области (87%) и Ставропольском крае (86%), Ростовской области и Краснодарском крае (по 84% в обоих регионах).

Значительно вырос интерес и к другим программам. Так, выдачи по Дальневосточной и Арктической ипотеке во второй половине 2025 года выросли на 80%, до 126 млрд руб. против 70 млрд руб. в первом полугодии.

Фото: © Сергей Цепек / Фотобанк Лори

За декабрь выдачи по этой программе приблизились к 30 млрд руб., а ее доля в общем объеме ипотечного кредитования составила 7% — 8%. Самая высокая доля Дальневосточной и Арктической ипотеки в общем объеме выдач наблюдалась в Республике Бурятия (72%), Республике Саха (Якутия) и Сахалинской области (по 70%), а также в Приморском крае (66%).

Почти на 80% увеличился спрос на ИТ-ипотеку: с 16,2 млрд руб. в январе — июне 2025-го до 29 млрд руб. во втором полугодии. Заметная доля выдач отмечена в Новосибирской области (4%), Нижегородской области, Республике Татарстан и Свердловской области (по 3,2%).

Фото: Сергеев Валерий / Фотобанк Лори

Объемы кредитования по базовым программам за июль — декабрь 2025-го прибавили более 200%: со 134 млрд руб. по итогам первой половины года до 418 млрд руб. во второй. Доля рыночной ипотеки в совокупных выдачах во втором полугодии 2025 года достигла 20% (+5 п. п. к первой половине 2025 года).

Пик выдач ипотеки (110 млрд руб.) по рыночным ставкам пришелся на декабрь 2025 года, что стало результатом снижения средневзвешенной ставки Сбера с 28,8% в начале года до 19,8% и реализации отложенного спроса.

Директор Департамента Домклик Сбербанка Алексей Лейпи отметил следующие факторы восстановления рынка:

- прирост выдач по льготным программам с историческим максимумом более 500 млрд руб. в декабре 2025 года;

- оживление на рынке базовой ипотеки с ростом объемов выдач по рыночным ставкам более чем в три раза: со 134 млрд руб. в январе — июне до 418 млрд руб. в июле — декабре;

- увеличение доли рыночной ипотеки до 20% (+5 п. п. к показателю первого полугодия).

«В совокупности это дает нам осторожную надежду, что баланс спроса между субсидированной и рыночной ипотекой продолжит выравниваться, особенно на фоне возможного снижения ключевой ставки», — резюмировал топ-менеджер крупнейшего кредитного учреждения с госучастием.

Другие публикации по теме:

Декабрь стал рекордным по спросу на ипотеку в Сбере Какие изменения ждут «Семейную ипотеку» в 2026 году ДОМ.РФ обновил список городов, где можно купить готовое жилье с использованием «Семейной», «Дальневосточной и арктической» Общественная палата предлагает расширить для многодетных граждан «Семейную ипотеку» на вторичное жилье Как изменится доступность «Семейной ипотеки» при корректировке условий программы