Банк ДОМ.РФ усилил адресный характер кредитов, выдаваемых в рамках госпрограммы «Дальневосточная ипотека»

Теперь на нее могут претендовать также медики и педагоги, проработавшие в государственных и муниципальных организациях на Дальнем Востоке не менее пяти лет, вне зависимости от их возраста и семейного положения, сообщили в пресс-службе кредитной организации.

Напомним, что ранее кредиты в рамках «Дальневосточной ипотеки» —госпрограммы субсидирования ставок (до 2% за счет федерального бюджета) — выдавались молодым супругам в возрасте до 35 лет, не состоящим в браке родителям несовершеннолетнего ребенка, а также участникам программ «Дальневосточный гектар» и повышения трудовой мобильности.

Но в конце июня этого года Правительство РФ расширило действие программы на работников сфер здравоохранения и образования.

Кроме того, продлена возможность покупки по условиям «Дальневосточной ипотеки» готового жилья в Магаданской области и Чукотском автономном округе до 31 декабря 2024 года (ранее срок оформления таких займов был ограничен декабрем 2021 года).

Фото: www.vedomosti.ru

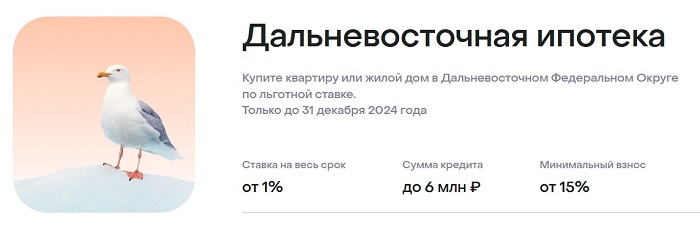

В Банке ДОМ.РФ «Дальневосточная ипотека» доступна по ставке от 1%. Максимальная сумма кредита – 6 млн руб., первоначальный взнос – от 15%.

По словам зампредседателя правления этой кредитной организации Алексея Косякова (на фото), распространение действия «Дальневосточной ипотеки» на дополнительные категории граждан позволит ежегодно выдавать кредиты по сниженной ставке около 5 500 специалистам в сфере образования и здравоохранения.

Косяков также напомнил, что Банк ДОМ.РФ входит в тройку лидеров по объемам кредитования в рамках данной госпрограммы. С момента запуска в декабре 2019 года Банком ДОМ.РФ было выдано 1 500 таких кредитов на сумму в 6,5 млрд руб.

Другие публикации по теме:

Как расширили дальневосточную ипотеку

Квартальный объем выдачи «Дальневосточной ипотеки» за год вырос в Сбербанке почти втрое

Эксперт: льготные условия «Дальневосточной ипотеки» необходимо распространить на Сибирь

«Дальневосточная ипотека» от Банка ДОМ.РФ: теперь по ставке от 0,1%