Портал ЕРЗ.РФ обратился к застройщикам с просьбой представить информацию о соотношении цен на готовое и строящееся жилье в конкретных жилых комплексах.

Фото: Сергеев Валерий / Фотобанк Лори

Отрицательное соотношение в 42% цен на готовое и строящееся жилье — реальная угроза банковской системе

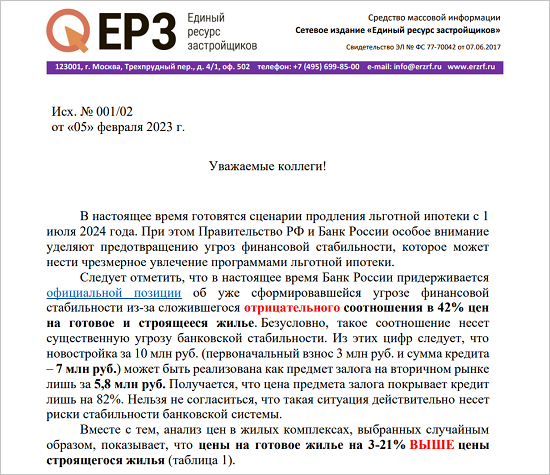

Банк России придерживается официальной позиции о наличии угрожающего банковскому рынку отрицательного соотношения цен на готовое и строящееся жилье на уровне 42%.

По мнению ЦБ, новостройка при переходе в статус готовой квартиры теряет в цене 42%. Это значит, что ликвидная цена готовой новостройки при ипотеке со стандартным первоначальным взносом в 20% — 30% перестает покрывать сумму кредита. Такая ситуация, по мнению ЦБ, безусловно, несет для банковской системы угрозу, которую надо немедленно устранять.

Неслучайно мы наблюдаем последовательные многочисленные решения ЦБ и Правительства РФ по ужесточению ипотеки.

Предварительный мониторинг цен не подтверждает наличие отрицательного соотношения цен на готовое и строящееся жилье

Анализ цен в жилых комплексах, выбранных аналитиками ЕРЗ.РФ случайным образом, показал, что цены на готовое жилье на 3% — 21% выше цены строящегося жилья (подробности — в приложенном документе).

Стало понятно, что существует вероятность наличия ошибки в расчетах Банка России относительно соотношения цен. А если так, то угроза банковской стабильности от льготных ипотечных программ, возможно, является мифом.

№ |

Вторичный рынок |

Новостройка |

Разница |

1. |

Квартира, 36,5 м² в ЖК Юнтолово,

Санкт-Петербург цена 7,8 млн руб.

(214 тыс. руб./м²) |

Квартира, 36,9 м² в ЖК Юнтолово,

Санкт-Петербург цена 6,5 млн руб.

(177 тыс. руб./м²) |

+21% |

2. |

Квартира 62,17 м² в ЖК Южный город,

Самарская область цена 7,5 млн руб.

(120 тыс. руб./м²) |

Квартира, 61,78 м² в ЖК Южный город,

Самарская область цена 6,7 млн руб.

(100 тыс. руб./м²) |

+20% |

3. |

Квартира 24,6 м² в ЖК ЗИЛАРТ,

Москва цена 15 млн руб.

(610 тыс. руб./м²) |

Квартира, 24,8 м² в ЖК ЗИЛАРТ,

Москва цена 14,7 млн руб.

(591 тыс. руб./м²) |

+3,2% |

Почему нужна помощь застройщиков

Предварительный мониторинг ЕРЗ.РФ не является репрезентативным. Для достоверных выводов необходимо собрать сотни примеров о соотношении цен в разных городах России. Поэтому портал обратился к застройщикам за помощью в предоставлении таких данных.

В первый же день поступила информация от нескольких десятков застройщиков. Но этого мало. Сбор сведений продолжается.

Фото: © Людмила Дутко / Фотобанк Лори

Почему достоверная информация о соотношении цен на готовое и строящееся жилье жизненно важна для отрасли

В настоящее время Минфин России готовит новые сценарии продления программ льготной ипотеки, истекающих 1 июля 2024 года. Если тезис об отрицательном соотношении в 42% цен на готовое и строящееся жилье подтвердится, то программы однозначно надо продолжать сокращать.

Последствия очевидны: падение спроса, продаж, а затем и ввода жилья. Но если угроза банковской стабильности окажется мифом, то можно бороться за сохранение основных параметров льготного ипотечного кредитования.

Фото: © WalDeMarus / Фотобанк Лори

Что конкретно нужно сделать застройщикам

Портал ЕРЗ.РФ просит застройщиков дополнить указанную в прилагаемом файле таблицу собственными примерами с гиперссылками на конкретные публичные объявления.

Данные просьба предоставить на e-mail k.v.holopik@erzrf.ru не позднее 12 февраля 2024 года.

Сводные данные будут переданы предпринимательским объединениям для последующего направления в Правительство РФ, Государственную Думу и Банк России.

Фото: © Victoria Demidova / Фотобанк Лори

Как ознакомиться с результатами мониторинга и реакцией на них государственных органов

29 февраля в 13.30 в рамках РСН–2024 состоится публичное обсуждение темы «Сценарии льготной ипотеки после 1 июля. Тренды спроса и предложения». Приглашены представители Минфина, Минстроя, Банка России и ДОМ.РФ, а также застройщики, банки и другие участники рынка.

Огромный современный зал на 1 тыс. человек примет всех желающих. Вход свободный. Требуется регистрация по ссылке.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: цена на вторичное жилье в России в январе прибавила 1,2%

Эксперты: к концу года темпы роста ипотечного кредитования на первичном рынке обошли вторичный

Эксперты: в январе вторичное жилье в крупных городах подорожало на 1%

Эксперты: на одну покупку квартиры в новостройке приходится пять продаж вторичного или загородного жилья

Эксперты: доля вторичного рынка в ноябре снизилась до 50%

Эксперты: российские новостройки подорожали на 15%, вторичное жилье — на 14%

Эксперты: спрос на ипотеку все заметнее перетекает с вторичного рынка на новостройки

Эксперты: на первичном рынке недвижимость на 15% дороже, чем на вторичном

Эксперты: цены на первичном рынке жилья опережают вторичный

Эксперты: вторичный рынок еще в лидерах, но спрос продолжает падать

Эксперт: разрыв спроса на первичную и вторичную недвижимость в следующем году может достичь 50%

Эксперты: спрос на вторичное жилье в столице будет падать, цены — не изменятся

Эксперты: цены на первичном рынке продолжат расти, а на вторичном, скорее всего, будут падать

Эксперты: главным драйвером на рынке ипотеки в текущем году была «вторичка»

Эксперты: ситуация на рынке ипотечного кредитования продолжает улучшаться, и прежде всего за счет вторичного рынка (графики)