Банк ДОМ.РФ вошел в четверку крупнейших ипотечных банков страны по итогам рекордного для него января

Такие данные содержатся в совместном исследовании рынка, проведенном специалистами Аналитического центра ДОМ.РФ и агентства Frank RG. Об этом сообщила пресс-служба кредитной организации.

Авторы исследования подсчитали, что в январе этого года Банк ДОМ.РФ выдал 3,7 тыс. ипотечных кредитов на сумму в 11,2 млрд руб. Это на 1,7 тыс. кредитов и на 6,3 млрд руб. больше, чем в январе 2020 года.

Такие темпы роста (+89% по количеству и +127% по сумме) более чем в три раза выше динамики роста рынка (+23% и +40% соответственно).

Данные показатели позволили Банку ДОМ.РФ по итогам января этого занять четвертое место в ТОП-20 крупнейших ипотечных банков России (после Сбербанка, ВТБ и Альфа Банка): это подъем на четыре позиции по сравнению с 8-м местом годом ранее.

Фото: Петр Ковалев / ТАСС

По словам председателя правления Банка ДОМ.РФ Артёма Федорко (на фото), банк видит своей задачей содействие росту жилищного строительства, максимально эффективно используя конъюнктуру рынка в интересах своих клиентов.

Топ-менеджер напомнил, что ставка по льготной ипотеке (с госсубсидированием ставок для новостроек) в Банке ДОМ.РФ составляет 5,7%, а по рыночным кредитам на новостройки — 7,3% годовых.

Федорко также подчеркнул, что выгодные условия кредитования в Банке ДОМ.РФ позволили в 2020 году улучшить жилищные условия 25 тыс. российских семей. Еще 19,5 тыс. семей смогли с помощью Банка ДОМ.РФ снизить платежную нагрузку, рефинансировав ранее взятую ипотеку.

Фото: www.itd2.mycdn.me

В целом аналитики ДОМ.РФ и Frank RG в рамках совместного исследования рынка ипотеки по итогам января выделили следующие ключевые моменты:

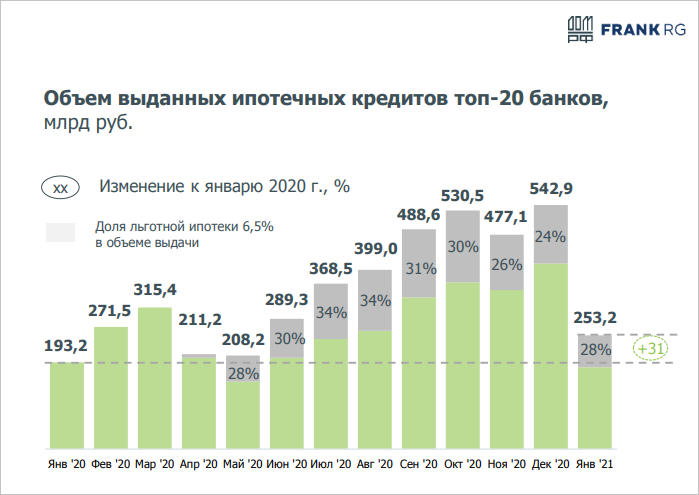

• в этом месяце ТОП-20 банков в РФ выдали 92 тыс. ипотечных кредитов (+15% к январю 2020 г., -55% к декабрю 2020 г.) на сумму в 253 млрд руб. (+31% к январю 2020 г., -53% к декабрю 2020 г.), рост показателей обеспечен за счет выдач по госпрограмме льготной ипотеки (71 млрд руб. или 28% в общем объеме выдачи);

• объем выдач по рыночным программам сохранился на уровне января 2020 г. (182 млрд руб.);

• доля кредитов на рефинансирование в общем объеме ИЖК от ТОП-20 банков составила 14,4% (+0,5 п.п. к декабрю 2020 г.);

• в январе благодаря программам с господдержкой жилищные условия улучшили 32 тыс. семей (выдано 97 млрд руб. – 38% в общем объеме выдачи);

Источник: ДОМ.РФ, данные банков, Frank RG

• доля ТОП-20 банков в общем объеме выдачи составила 96,6% (+4,8 п.п. к январю 2020 г., без изменений к декабрю 2020 г.);

• средневзвешенная ставка ИЖК (достигла минимальных значений в 2020 году благодаря мягкой денежно-кредитной политике Банка России) в январе достигла для новостроек 7,88% (-1,01 п.п. к январю 2020 г.), в рамках рефинансирования — 7,86% (-1,11 п.п.);

• в январе банками принято 455 тыс. заявок (+123 тыс. заявок к январю 2020 г.), из них одобрено 255 тыс. (уровень одобрения – 59%)

• в рамках госпрограммы льготной ипотеки принято 72 тыс. заявок (16% от всех заявок);

• уровень одобрения в рамках льготной ипотеки сохранился на уровне 65%.

Другие публикации по теме:

Эксперты: в начале года в России зафиксирован новый ипотечный рекорд

В 2020 году Банк ДОМ.РФ выдал ипотеки на 122 млрд руб.

ДОМ.РФ: вопреки пандемии 2020 год стал рекордным для российского рынка жилья и ипотеки

В этом году Банк ДОМ.РФ выдал 40 тыс. ипотечных кредитов на 100 млрд руб.

Банку ДОМ.РФ вновь повышен рейтинг кредитоспособности

Банку ДОМ.РФ присвоен рейтинг «АА-.ru» со стабильным прогнозом

Кредитный рейтинг Банка ДОМ.РФ вырос сразу на три уровня — до A (RU)