Банк ДОМ.РФ за год на 50% увеличил объем кредитования застройщиков — до 1,2 трлн руб.

Таким образом, суммарный кредитный портфель проектного финансирования в банке превысил 3,5 трлн руб. — около трети всего проектного финансирования в стране.

Фото: www.static10.tgstat.ru

«С начала года объем кредитных линий, открытых девелоперам в Банке ДОМ.РФ, превысил 1,2 трлн руб. — это на 400 млрд руб. больше, чем за аналогичный период прошлого года. Только за октябрь портфель проектного финансирования банка увеличился на 60 млрд руб.», — сообщил в ходе выступления на девелоперском форуме в Москве вице-президент по развитию госпрограмм Банка ДОМ.РФ Андрей Бахмутов (на фото).

Фото: www.youtube.com

По его словам, суммарный кредитный портфель проектного финансирования в банке превысил 3,5 трлн руб. (примерно треть от всего портфеля проектного финансирования в стране), а динамика его роста свидетельствует о востребованности и доступности механизма проектного финансирования для застройщиков жилья.

«Мы планируем и дальше расширять пул компаний-партеров и географию работы по этому направлению», — заверил девелоперов Бахмутов.

Фото: www.rg.ru

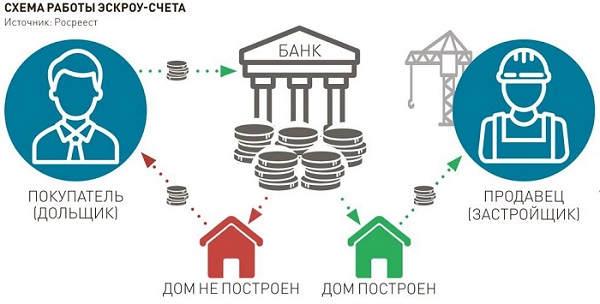

По данным портала наш.дом.рф, по состоянию на 26 октября в России возводится 100,8 млн кв. м жилья, из них около 90% — по схеме проектного финансирования с использованием эскроу-счетов.

Другие публикации по теме:

ЦБ: сумма на счетах эскроу превысила 4 трлн руб., увеличившись на 30%

Девять застройщиков из десяти отмечают доступность проектного финансирования

Из перечня банков, имеющих право работать с эскроу, исключена одна кредитная организация (список)

В Приморье на кредитные средства Банка ДОМ.РФ будут реализованы масштабные жилые проекты

ДОМ.РФ: в стране впервые с апреля 2020 года в стройке находится свыше 100 млн кв. м жилья