Банк «Открытие» выделяет ГК «ИНГРАД» уже второй кредит — на сумму на 12,5 млрд руб.

Эти деньги один из крупнейших девелоперов России, Группа ИНГРАД (4-е место в ТОП застройщиков России, 3-е место в Москве, 6-е место в Московской области), получит в рамках соглашения о проектном финансировании строительства второй очереди жилого комплекса на западе Москвы.

Фото: www.new-flat.com

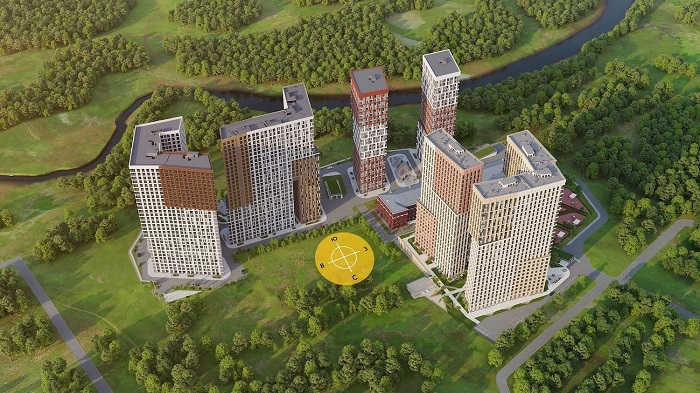

«Средства в размере 12,478 млрд руб. будут направлены на строительство четырех новых корпусов жилого квартала бизнес-класса «КутузовGRAD II» площадью более 133 тыс. кв. м», — сообщили в пресс-службе компании.

Фото: www.novostroika77.ru

В рамках второй очереди ЖК «КутузовGRAD II» (194-е место в ТОП ЖК Москвы) планируется построить четыре корпуса разной высотности от 29 до 30 этажей. Всего в корпусах разместятся 1 384 квартиры с отделкой и без нее.

Строительство второй очереди комплекса планируется завершить во II квартале 2020 года.

Фото: www.repawards.ru

Для девелопера это уже второй контракт с банком «Открытие» по проекту данного жилого комплекса, уточнили в пресс-службе.

«В конце 2018 года нам уже была открыта кредитная линия в 4,75 млрд руб. для финансирования строительства первой очереди, — отметил вице-президент ГК «ИНГРАД» Артем Бортневский (на фото). — Сотрудничество оказалось успешным и эффективным», — подчеркнул топ-менеджер.

Фото: www.new-flat.com

В компании проинформировали, что в настоящее время ГК «ИНГРАД» реализует с использованием эскроу-счетов еще несколько новых проектов.

Фото: www.floridagreenhomebroker.com

В их числе вторая очередь строительства ЖК «Преображение» (кредит Сбербанка), все корпуса 1—8 ЖК RiverSky (ВТБ), корпус №17 ЖК «Новое Медведково» в Мытищах (ВТБ), проект у метро «Нагорная» (ДОМ.РФ), корпуса 3, 4, 8 и 9 ЖК «Одинград. Квартал Семейный» (МКБ), корпуса 17 и 18 ЖК «Новое Пушкино» (ПСБ).

Фото: www.competition.adesignaward.com

СПРАВКА ЕРЗ.РФ: ГК ИНГРАД

Показатели текущего жилищного строительства

Объем текущего строительства — 1 443 412 кв. м

Объектов строительства — 95 (в 14 ЖК)

Место в ТОП по РФ — 4-е

Место в ТОП по Москве — 3-е

Место в ТОП по Московской области — 6-е

Показатели по вводу жилья

Объем ввода жилья в 2017 г. — 107 383 кв. м

Место в ТОП по РФ по вводу жилья в 2017 году — 47-е

Объем ввода жилья в 2018 г. — 208 755 кв. м

Место в ТОП по РФ по вводу жилья в 2018 году — 15-е

Текущий объем ввода жилья в 2019 г. — 82 114 кв. м

Рейтинг ЕРЗ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 4 (из 5)

Рейтинг в 4 кв. 2018 г. — 2 (из 5)

Рейтинг в IV кв. 2018 г. — 2 (из 5)

Фото: www.alllogos.ru

Другие публикации по теме:

Банк ДОМ.РФ прокредитует ГК ИНГРАД на 11,1 млрд руб.

ГК ИНГРАД во втором квартале продала недвижимости на 16 млрд руб.

Крупнейший застройщик Татарстана «Унистрой» получил проектное финансирование от Банка «Открытие»

Банк «Открытие» банкротит крупнейшего застройщика Новосибирска

Банк «Открытие», сам испытывающий проблемы, банкротит краснодарского застройщика «Стройинвест-Юг»