Банк России: 65% отказов в проектном финансировании вызвано тем, что застройщики не предоставляют банкам все необходимые документы

В интервью «Известиям» заместитель председателя Банка России Ольга Полякова привела данные, отражающие нынешнюю ситуацию с проектным финансированием жилищного строительства.

Фото: www.gisfactory.com

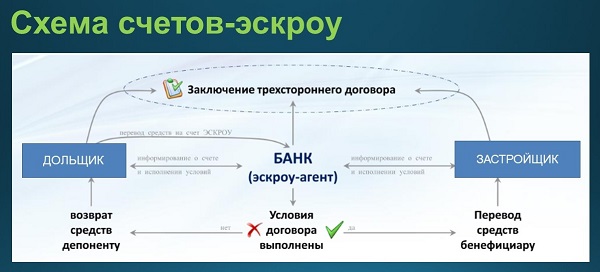

По словам представителя Центробанка, не у всех 94-х кредитно-финансовых организаций, уполномоченных на открытие счетов эскроу, бизнес-модели предусматривают кредитование строительного сектора.

«На сегодняшний день 38 кредитных организаций подтвердили, что готовы работать с застройщиками, обладают соответствующими компетенциями, инфраструктура настроена на взаимодействие с застройщиками, — проинформировала Ольга Полякова (на фото), добавив: — Этого количества банков и их запаса капитала сегодня достаточно, чтобы обеспечить финансирование», — заверила она.

www.kommersant.ru

К числу имеющихся сдерживающих факторов, которые не позволят кредитным организациям принять положительное решение о кредитовании застройщика, в первую очередь относятся негативная деловая репутация и плохое финансовое состояние компании.

По данным ЦБ на конец ноября было открыто около 27 тыс. счетов эскроу, на них депонировано более 80 млрд руб. денежных средств, из которых 80% приходится на один крупнейший банк в лице Сбербанка.

«Уже есть проекты, по которым раскрыты счета эскроу, таких около тысячи, и 1,6 млрд руб. уже перечислены на счета застройщиков в погашение кредита», — рассказала Полякова.

Фото: www.floridagreenhomebroker.com

К настоящему моменту уже одобрено кредитных линий на общую сумму 682 млрд руб., заключено 542 кредитных договора, сообщила представитель регулятора кредитно-финансового рынка.

«Отмечу, что 682 млрд — это величина, практически соответствующая объему кредитов, которые до перехода на проектное финансирование были выданы строительному сектору на возведение жилой недвижимости, — уточнила Ольга Полякова. — Напомню, раньше в строительство жилья было вложено порядка 4 трлн руб., из них 650 млрд руб. — средства кредитных организаций, 400 млрд руб. — собственные средства застройщиков. Всё остальное — средства дольщиков. Сейчас соотношение постепенно будет меняться», — пояснила она.

Отвечая на вопрос журналистов о причинах отказа в проектном финансировании, Полякова рассказала, что чаще всего (почти в 65% случаев) это происходит по причине непредставления застройщиком надлежащего пакета документов.

Фото: www.blog.b2b-export.co

Более трети отказов вызвано несоответствием проекта кредитной политике банка. «Кредитная организация смотрит, какое количество проектов построил застройщик, были ли у него проблемы в ходе строительства, есть ли претензии со стороны заказчиков и подрядчиков, не судится ли он с кем-то», — пояснила зампред ЦБ.

В числе причин, связанных с отказом по инициативе самих застройщиков, львиная доля приходится на тех, у кого проект соответствует критериям завершения работ без перехода на эскроу.

«Кроме того, надо учитывать, что у застройщика есть право подать заявки в несколько банков, чтобы выбрать наиболее выгодные условия, — напомнила Ольга Полякова. — При этом он может попасть в число отказников в одной кредитной организации, а в другой войти в список застройщиков, получивших кредит», — добавила она.

Прояснила Ольга Полякова и отрицательную реакцию Банка России по вопросу подготовленного Минстроем при участии НОСТРОЙ и ДОМ.РФ единого исчерпывающего перечня документов, которые могут требовать банки у застройщиков, о чем на днях рассказал портал ЕРЗ.РФ.

«Мы на текущий момент считаем, что установление единого исчерпывающего перечня документов может стать сдерживающим фактором для кредитования застройщиков, — заявила представитель ЦБ. — Ведь разным банкам в соответствии с их кредитной политикой могут потребоваться разные документы. И если банк не получит нужные ему документы, не входящие в исчерпывающий список, скорее всего, он не станет принимать на себя риск и просто откажет в финансировании», — заключила она.

Фото: www.pbs.twimg

Зашел разговор и о ставах проектного финансирования. Первоначальная рыночная ставка может составлять порядка 12—13%, рассказала Полякова, но по мере поступления денежных средств на счета эскроу она снижается.

«Средняя ставка на всем жизненном цикле кредита может достигать низкого уровня, сегодня — от 5 до 7%, — проинформировала она. — Если уровень покрытия заемных средств деньгами на счетах эскроу выше 100%, с чем мы уже сталкиваемся в ряде случаев и видим на конкретных примерах, то ставка может быть и 1%, и ниже.»

По ее словам, этот механизм достаточно выгоден для застройщиков, которые готовы работать без котлового метода и имеют финансовые модели в основе своего бизнеса.

Фото: www.bn.ru

В ходе интервью журналисты от лица застройщиков посетовали на то что зачастую банки рассматривают заявки девелоперов дольше рекомендованных 45 дней. Зампред Банка России уточнила, что срок в 45 дней установлен в рекомендациях, которые подготовлены совместно с Минстроем и ДОМ.РФ.

«Мы осуществляем мониторинг, еженедельно получаем данные по количеству поступивших и рассматриваемых заявок, по количеству отказов и по их причинам. И уже видим изменение пропорций, — рассказала Полякова. — Если в начале процесса перехода на новый механизм финансирования примерно 70% заявок были на стадии рассмотрения, то сейчас 70% уже рассмотрены».

Разная статистика наблюдается. «Есть банки, которые рассматривают заявки за 20 дней, то есть за минимальное время для оценки кредитоспособности проекта, — отметила представитель регулятора. — В некоторых кредитных организациях сроки достигают 60–70 дней».

Фото: www.900igr.net

Другие публикации по теме:

Разработанные Минстроем правила проектного финансирования нравятся застройщикам, но не устраивают ЦБ

Перечень уполномоченных для открытия эскроу-счетов банков сократился (список)

Из 2,4 тыс. заявок застройщиков на проектное финансирование банки одобрили около четверти