Банк России: доступность ипотеки в России в начале осени оставалась такой же, как и год назад

Такие данные содержит очередной информационно-статистический бюллетень регулятора, посвященный обзору рынка ипотечного жилищного кредитования (ИЖК) России по итогам сентября.

В указанном месяце объем ИЖК в целом по стране составил 157,7 тыс. кредитов на сумму в 477,2 млрд руб. (-5,3% к сентябрю 2020 года).

В этом объеме (в денежном выражении) на долю ипотеки по договорам участия в долевом строительстве (ДДУ) пришлась почти треть выдач (31,7%) или 151,1 млрд руб.

Источник: Банк России

Лидером по объемам выдачи ипотеки в сентябре среди субъектов РФ традиционно оставалась Москва — 69,1 млрд руб. по итогам месяца,

На втором и третьем месте расположились соответственно Московская область (39,1 млрд руб.) и Санкт-Петербург (30,7 млрд руб.).

Эта же тройка лидировала в сентябре по объемам выдачи ипотеки в рамках ДДУ — 30,3 млрд руб., 14,2 млрд руб., 12,3 млрд руб. соответственно.

Фото: www.cian.ru

Другие показатели ИЖК по итогам сентября выглядят так:

• доля ИЖК в общем объеме кредитов, предоставленных физическим лицам, — 26,1% (-6,8 п.п. к сентябрю 2020 года);

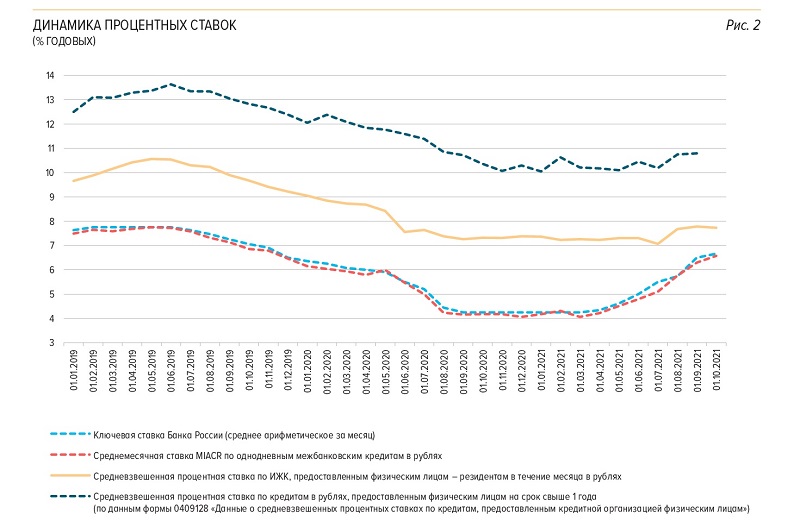

• средняя ставка ИЖК — 7,73% (+0,41 п.п. к сентябрю 2020 года);

• средняя ставка ИЖК по ДДУ — 6,24% (-0,15 п.п. за месяц, +0,3 п.п. за год);

• средний срок ипотеки — 246,8 месяца (+27,1 месяца к сентябрю 2020 года);

Источник: Банк России

• доля задолженности по ипотеке в общей сумме задолженности по кредитам физическим лицам — 47,6% (+1,7 п.п. за год);

• объем задолженности по ипотеке в целом — 11,5 трлн руб. (+2,1% за месяц, +27 за год);

• объем задолженности по ипотеке в рамках ДДУ — 2,58 трлн руб.;

• доля просроченной задолженности по ипотеке в целом — 0,6% (-0,1 к маю этого года).

Фото: www.rus.kiziltan.ru

В обзоре регулятора по состоянию в сфере ипотечного жилищного кредитования в сентябре также отмечается, что на фоне повышения ключевой ставки ЦБ в сентябре 2021 года массового увеличения банками процентных ставок по ипотеке не наблюдалось.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ: время дешевых кредитов прошло, а риски ценовых «пузырей» на рынке жилья велики

Эксперты: темпы роста ипотеки замедлятся, а объем ИЖК к концу года составит около 3,8 трлн руб.