Банк России: эскроу — самый быстрорастущий и доступный для застройщиков сегмент банковского корпоративного кредитования

Аналитики ЦБ подготовили обзор, посвященный проектному финансированию жилья по итогам I квартала 2021 года.

В обзоре изложены следующие ключевые цифры и факты по отрасли:

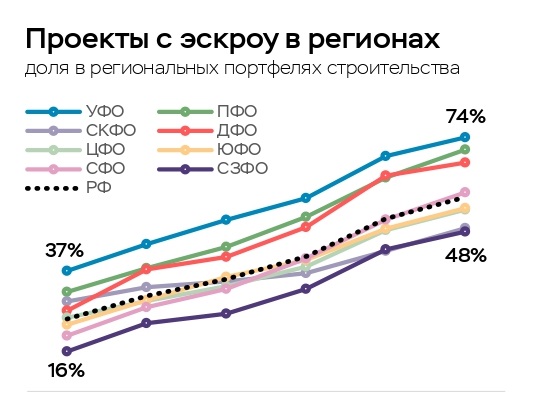

• объем проектов, строящихся с использованием счетов эскроу, вырос по сравнению с концом 2020 года на 9% — до 53 млн кв. м (57% от общего объема строящегося в РФ жилья);

• доступ к проектному финансированию строительства жилья имеют сегодня в том числе и небольшие проекты (с лимитом кредитования менее 300 млн руб.), доля которых в количественном выражении превышает 35% (+2,4 п.п. за I квартал текущего года);

Источник: Банк России

• основная часть проектов, строящихся по старым правилам, будет завершена к концу 2025 года;

• проектное финансирование росло быстрее остальных сегментов банковского корпоративного кредитования как в 2020 году (+255% к 2019 году), так и в I квартале 2021 года (+29% к I кварталу 2020 года);

• доля проектного финансирования в корпоративных портфелях российских банков увеличилась за I квартал на 0,6 п.п. — до 2,8%;

Фото: www.cont.ws

• кредитные лимиты в данном секторе кредитования за указанный период выросли на 25% — до 3,42 трлн руб.;

• остатки средств на счетах эскроу выросли на +35% — до 1,61 трлн руб.;

• более 97% средств или 1,58 трлн руб. на счетах эскроу размещены физическими лицами;

Фото: www.floridagreenhomebroker.com

• по итогам I квартала раскрыто 43 тыс. счетов эскроу на сумму 122 млрд руб. (относительно IV квартала 2020 года — рост в 1,5 раза), которые перечислены застройщикам, в том числе на погашение банковских кредитов;

• в среднем покрытие задолженности средствами на счетах эскроу за I квартал увеличилось на 8,2 п.п. — до 113%.

Фото: www.gisfactory.com

• средняя процентная ставка по договорам проектного финансирования по итогам I квартала составила 3% годовых (-0,15 п.п. к IV кварталу 2020 года); для сравнения: средняя ставка в корпоративном кредитовании составила в тот же период 7,2% годовых.

Основной вывод аналитиков ЦБ, сделанный на основе вышеприведенных выкладок таков: проектное финансирование строительства жилья в РФ продолжает динамично развиваться, становясь все более доступным для застройщиков.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ: объем кредитования в рамках проектного финансирования за год вырос более чем в три раз

ДОМ.РФ: за год объем средств дольщиков на счетах эскроу вырос почти в семь раз — до 1,4 трлн руб.

Эксперты: банки способны полностью покрыть все потребности застройщиков в проектном финансировании

Объем средств на счетах эскроу за год вырос в восемь раз — до 1,2 трлн руб.