Банк России: Несмотря на очередной рекорд выдач по ипотеке, признаков перегрева на этом рынке нет

Такое заключение содержится в аналитическом обзоре регулятора, посвященном развитию банковского сектора страны в конце минувшего года.

В обзоре выделены следующие тенденции декабря 2021 года:

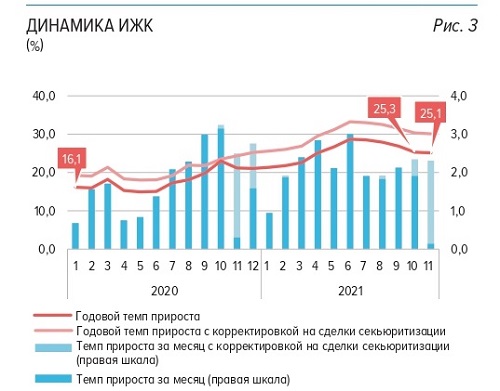

• в этот период заметно ускорился рост корпоративного кредитования и ипотеки (а потребительское кредитование, напротив, замедлилось);

Источник: Банк России

• также существенно ускорился рост объема выдачи ипотеки (+3,2 относительно ноября);

• сильно выросли выдачи в рамках льготной госпрограммы «Семейная ипотека», а также в рамках совместных программ по субсидированию ИЖК со стороны банков и застройщиков.

Фото: www.pbs.twimg.com

Согласно статистике, которая приводится в обзоре:

• в целом по итогам 2021 года объем выдач по ипотеке в РФ составил рекордные 5,7 трлн руб. (+28,4% к 2020 году);

• рост ипотечного портфеля (с корректировкой на секьюритизацию) превысил 30%, превзойдя результат 2020 г. (около 25%);

• в декабре минувшего года объем выдач по ипотеке также показал рекорд — 645 млрд. руб.;

• из этой суммы около 160 млрд руб. (25%) было предоставлено в рамках госпрограмм субсидирования льготных ставок ИЖК;

Фото: www.ipoteka99.ru

• основной объем выдач пришелся на «Семейную ипотеку» — 92 млрд руб. (+60% к ноябрю);

• по госпрограмме льготной ипотеки на новостройки было выдано в декабре 56 млрд руб. (+24% к ноябрю);

• несмотря на рост ключевой ставки ЦБ, средняя ставка ИЖК на рынке новостроек даже немного снижалась (в ноябре – 5,8%, в октябре – 6%, в сентябре – 6,24%).

Фото: www.vedomosti.ru

Авторы обзора — аналитики Банка России — подчеркивают, что несмотря на значительный рост объемов ИЖК относительно 2020 года (более 28%), не видят высоких рисков перегрева рынка ипотеки в РФ.

Согласно их прогнозу, в среднесрочной перспективе данный показатель снизится «до более умеренных уровней ввиду роста ипотечных ставок».

Фото: www.floridagreenhomebroker.com

В обзоре также проанализирована ситуация с проектным финансированием застройщиков.

Согласно данным ЦБ, средства населения на открытых счетах эскроу для расчетов по ДДУ выросли по итогам декабря на 90 млрд руб., что существенно меньше ноябрьских показателей (+167 млрд руб.).

Фото: www.pbs.twimg.com

«Основная причина замедления – значительный объем раскрытия счетов эскроу в декабре в связи с традиционным для конца года массовым вводом объектов в эксплуатацию – порядка 260 млрд руб., что является рекордным значением за всю реформу», — отмечают аналитики ЦБ.

Они также обратили внимание на то, что поступления новых средств на счета эскроу «остаются значительными ввиду высоких темпов выдачи ипотеки».

Фото: www.900igr.net

Другие публикации по теме:

ЦБ: продолжается рост показателей долевого строительства

ЦБ: работать с застройщиками по счетам эскроу имеют право 89 банков

ЦБ: ипотека демонстрирует ускорение темпов роста

ЦБ фиксирует рост показателей долевого строительства

ЦБ: проектное финансирование и ипотека — главные драйверы роста рынка банковского кредитования

Банк России: в августе объем выданной льготной ипотеки на новостройки упал почти вдвое

Эльвира Набиуллина: Фаза активного роста ипотеки в России близится к завершению

Эксперты: объем выдачи ипотеки по итогам года достигнет 5 трлн руб.