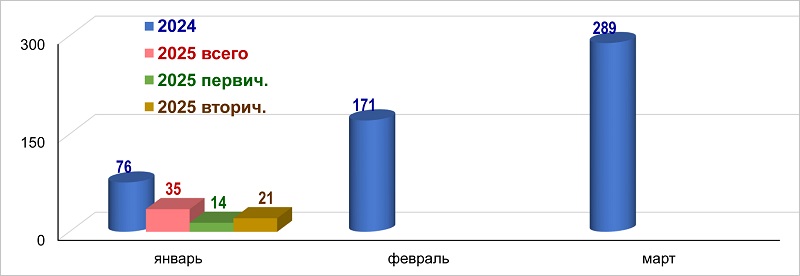

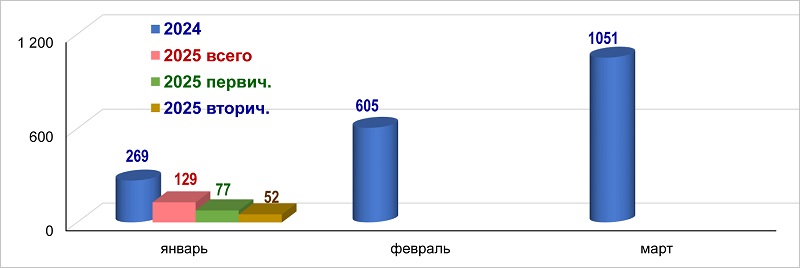

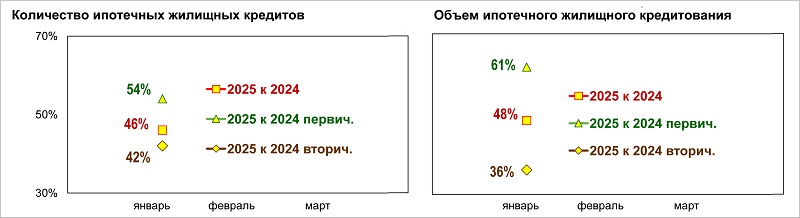

Банк России получит право ограничивать выдачи рискованных ипотечных кредитов

С апреля 2025 года ЦБ сможет устанавливать макропруденциальные лимиты в ипотеке и автокредитовании для банков и микрофинансовых организаций. Соответствующий закон, меняющий ряд положений Федерального закона 86-ФЗ от 10.07.2002 «О Центральном банке Российской Федерации (Банке России)» одобрил Совет Федерации, сообщила пресс-служба регулятора.

Фото: © WalDeMarus / Фотобанк Лори

Как следует из сообщения, такие лимиты позволяют сдерживать рост закредитованности граждан и предотвращать накопление рисков банками и МФО, что обеспечит устойчивость финансового сектора. Этот инструмент с 2023 года применяется в необеспеченном потребительском кредитовании, в результате чего доля рискованных выдач в данном сегменте существенно сократилась.

К рискованным выдачам в ипотеке предполагается отнести следующие займы:

- ипотечные кредиты, на регулярное обслуживание которых заемщики тратят более половины своих доходов;

- ипотечные кредиты с низким первоначальным взносом;

- ипотечные кредиты с длинным сроком погашения — от 30 лет (по мнению ЦБ, заемщик не может правильно оценить вероятные финансовые сложности на такой длительный период).

Фото: © Овчинникова Ирина / Фотобанк Лори

Предполагается, что ограничения на выдачу высокорискованных ипотечных кредитов будут вводиться в два этапа. С 1 июля 2025 года начнут действовать лимиты для займов на покупку квартир в новостройках или жилье в готовых домах, с 1 января 2026 года — на строительство жилого дома и иных кредитов под залог недвижимости.

Устанавливая лимиты, Банк России будет учитывать ситуацию на рынке ипотеки и в проектном финансировании, обеспечивать баланс рисков и доступности кредитования для граждан, отмечается в сообщении.

Ранее портал ЕРЗ.РФ публиковал мнения экспертов по данным новациям. Например, управляющий директор по валидации агентства Эксперт РА Юрий Беликов полагает, что они рассчитаны не на текущий рынок, а на установление в перспективе рамок здорового восстановления ипотеки во время цикла смягчения денежно-кредитной политики.

Фото: Сергеев Валерий / Фотобанк Лори

Сегодня этот сегмент и так заморожен ставками и исчерпанием лимитов без очевидных перспектив их увеличения в части льготных программ.

А независимый эксперт Андрей Бархота уверен, что в ситуации, когда почти для всех ипотечные ссуды недоступны из-за высокой процентной ставки ЦБ, макропруденциальные новации регулятора выглядят как попытка довести запрет на кредит до крайности.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Как введение макропруденциальных лимитов по ипотеке повлияет на рынок жилья: мнения экспертов

Депутаты поддержали законопроект о макропруденциальных лимитах для ипотеки

ЦБ получит право устанавливать макропруденциальные лимиты по ипотечным кредитам

ЦБ повышает макропруденциальные требования по ипотечным кредитам