Банк России: средний размер ипотечного кредита для ДДУ стабильно держится на уровне 2,18 млн руб.

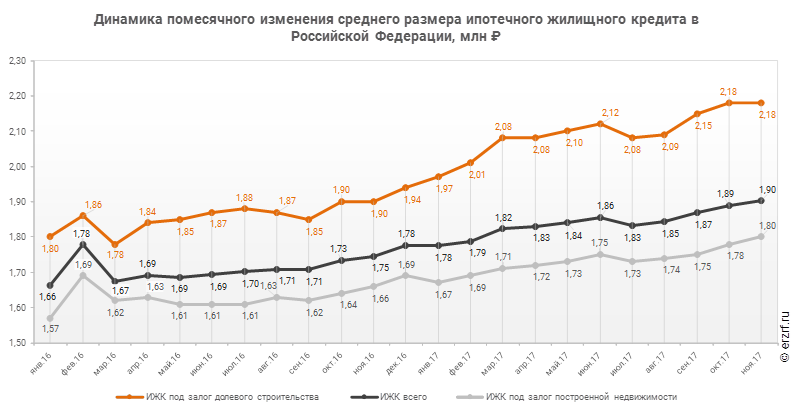

За год произошел рост среднего размера выданных ипотечных жилищных кредитов на 8,9% c 1,75 до 1,90 млн руб. По ипотечным кредитам для долевого строительства рост еще больше — на 14,7%.

Средний размер ипотечного жилищного кредита для долевого строительства в Российской Федерации в ноябре 2017 года увеличился на 14,7% по сравнению с ноябрем 2016 года (2,18 против 1,90 млн ₽ годом ранее). По отношению к предыдущему месяцу средний размер ипотечного жилищного кредита для долевого строительства не изменился. Сохранение размера ИЖК под залог ДДУ наблюдается впервые после трех месяцев роста.

Рост среднего размера выданных ипотечных жилищных кредитов всех видов за год составил 8,9%, с 1,75 до 1,90 млн ₽. Рост среднего размера выданных ипотечных жилищных кредитов под залог уже построенной недвижимости за год составил 8,4%, c 1,66 до 1,80 млн ₽.

За год разница между средними размерами ипотечных жилищных кредитов для долевого строительства и под залог построенной недвижимости выросла на 6,6 п.п. — с 14,5% до 21,1%.

Другие публикации по теме:

Средний размер ипотечного кредита для ДДУ достиг рекордных 2,15 млн руб.

Банк России: средний размер ипотечного кредита для ДДУ в июле уменьшился на 40 тыс руб.